Коллектив авторов - Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием

Здесь есть возможность читать онлайн «Коллектив авторов - Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Жанр: Прочая научная литература, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием

- Автор:

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-406-06203-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Государственный контроль является неотъемлемой частью системы государственного управления. В настоящее время в России большое внимание уделяется вопросам организации эффективного механизма государственного контроля. Это объясняется в первую очередь тем, что рыночная форма хозяйственных отношений, федеративный тип государственного устройства создают дополнительные проблемы, связанные с управляемостью и контролируемостью на федеральном, региональном и местном уровне.

Общее представление о системе государственного и муниципального контроля в РФ могут дать следующие данные. Государственный контроль имеет два уровня: федеральный и региональный. Согласно Конституции РФ [16] Конституция Российской Федерации // Собрание законодательства РФ. 2014. № 31. Ст. 4398.

государственный контроль предполагает контроль федеральный и контроль субъектов федерации.

Государственный контроль разделяется на контроль органов: законодательной, исполнительной и судебной властей. В систему государственного контроля помимо органов законодательной, исполнительной и судебной власти дополнительно включена прокуратура. Система государственного (муниципального) контроля РФ представляет собой единство субъектов, объектов и методов контроля.

Рассмотрим функционирование государственного (муниципального) контроля в сфере финансов. В настоящее время государственным (муниципальным) контролем охвачены все направления финансовой деятельности, контроль за расходованием бюджетных средств осуществляется как со стороны законодательной власти, так и со стороны исполнительных органов власти. При этом в последнем случае контрольные функции осуществляют и финансовые органы (Минфин России, финансовые органы субъектов РФ и муниципальных образований), и главные распорядители бюджетных средств в рамках осуществления ведомственного контроля, и сами получатели бюджетных ассигнований в рамках внутрихозяйственного контроля.

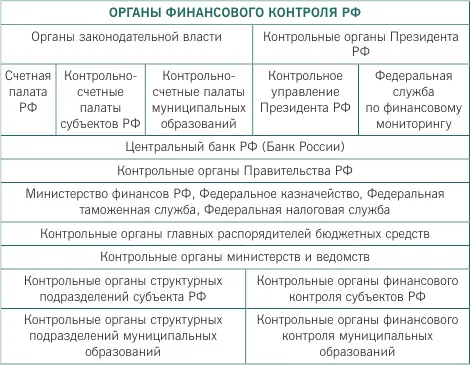

Структура органов государственного финансового контроля представлена на рис. 1.3 [17] Минаева Е.А. Особенности государственного финансового контроля как элемента программно-целевого управления расходами бюджета. // Журнал «Финансы и кредит». 2014. № 3. с. 56–64.

.

Публичная власть через свои законодательные (представительные) органы проводит финансовый контроль в процессе их законотворческой и управленческой деятельности и непосредственно через созданные контролирующие органы – Счетную палату РФ, контрольные палаты и другие специализированные органы.

Рис. 1.3. Структура органов государственного финансового контроля

Законодательными (представительными) органами контроль осуществляется в следующих формах:

• предварительный контроль . Его проведение необходимо для предупреждения и выявления бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации;

• текущий контроль . Этот вид контроля осуществляется при рассмотрении различных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов в ходе парламентских слушаний и в связи с депутатскими запросами;

• последующий контроль . Его функции реализуются в ходе утверждения отчетов об исполнении бюджетов.

Контроль законодательных (представительных) органов предусматривает право на:

• получение от органов исполнительной власти, местных администраций муниципальных образований необходимых сопроводительных материалов при утверждении бюджета;

• получение от финансовых органов оперативной информации об исполнении соответствующих бюджетов;

• утверждение (не утверждение) отчета об исполнении соответствующего бюджета;

• создание собственных контрольных органов;

• вынесение оценки деятельности органов, исполняющих бюджеты.

Органы исполнительной власти, местные администрации муниципальных образований должны представлять информацию, необходимую для осуществления контроля законодательным (представительным) органам в пределах их компетенции по бюджетным вопросам [18] Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ // Собрание законодательства РФ. 1998. № 31. Ст. 3823.

.

Определение объектов государственного (муниципального) финансового контроля содержится в Бюджетном кодексе Российской Федерации (далее – БК РФ) [19] Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ // Собрание законодательства РФ. 1998. № 31. Ст. 3823.

. К ним относятся:

Интервал:

Закладка:

Похожие книги на «Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием»

Представляем Вашему вниманию похожие книги на «Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Анализ перспектив замены отдельных видов государственного и муниципального контроля саморегулированием и страхованием» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.