Ольга Харченко - Бухгалтерский учет затрат на разведку и оценку полезных ископаемых

Здесь есть возможность читать онлайн «Ольга Харченко - Бухгалтерский учет затрат на разведку и оценку полезных ископаемых» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет затрат на разведку и оценку полезных ископаемых

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-3563-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет затрат на разведку и оценку полезных ископаемых: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет затрат на разведку и оценку полезных ископаемых»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет затрат на разведку и оценку полезных ископаемых — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет затрат на разведку и оценку полезных ископаемых», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В бухгалтерской отчетности представление активов, связанных с разведкой и оценкой, позволяет также обеспечить пользователей отчетности информацией о рисках организации, связанных с поисковой деятельностью, которая должна быть в ней раскрыта постольку, поскольку бухгалтерская отчетность – это информационная основа принятия экономических решений, а любое экономическое решение – «это определение того состава рисков и того их уровня, которые действующий экономический субъект определяет для себя как приемлемые» [75]. Раскрытие информации о рисках разведки и оценки обеспечивает пользователей отчетности данными, необходимыми для реализации в рамках мероприятий управления рисками таких элементов, выделяемых в исследованиях риск-менеджмента [18], как идентификация риска, определение вероятности наступления рискового события, стоимости риска для последующего определения стратегии и тактики управления риском.

Разведочные работы и работы по оценке запасов и затрат на их освоение нацелены на получение информации о запасах природных ресурсов, контролируемых организацией. Такая информация является существенной для оценки финансового положения компаний, занимающихся добычей полезных ископаемых, по следующим причинам, выделяемым в исследованиях В. Т. Чая, посвященным экономике отрасли [80]:

• запасы минеральных ресурсов, контролируемых организацией, определяют будущие денежные потоки организации;

• оценка деятельности добывающих предприятий (в определенной мере) может быть осуществлена через анализ изменения в контролируемых запасах;

• величина запасов может служить обоснованной базой для расчета амортизации некоторых видов внеоборотных активов;

• резкое сокращение объемов запасов полезных ископаемых, контролируемых организацией, может служить индикатором к проведению теста на обесценение активов организации;

• информация о запасах может также служить базой для распределения выручки и затрат в договорах совместной деятельности и т. д.

Однако включение контролируемых запасов в актив бухгалтерского баланса до момента их добычи невозможно исходя из требования осмотрительности. Дискуссионными вопросами также являются способ и надежность как денежной, так и количественной оценки контролируемых запасов. Таким образом, критически важная информация о контролируемых организацией запасах минеральных ресурсов в бухгалтерской отчетности не раскрывается, а попытки представить такие данные в пояснениях к отчетности сталкиваются с существенными трудностями в части порядка раскрытия указанной информации.

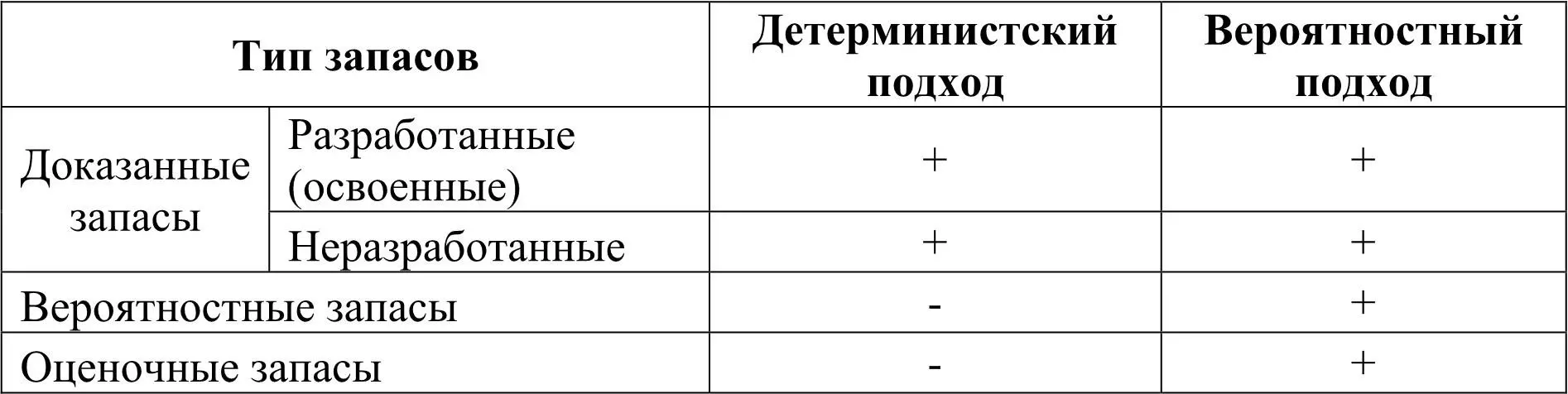

Ю. Н. Новиков отмечает [46], что количественная оценка запасов на месторождении производится с применением одного из двух подходов: детерминистского или вероятностного. В рамках детерминистского подхода к оценке запасов полезных ископаемых дается единственная, наиболее точная оценка объемов запасов полезных ископаемых, расчет которой основан на известной геологической информации. Вероятностный подход предусматривает построение серии оценок объемов запасов и определения вероятности каждой из приведенных оценок на основании известной геологической информации. Сравнение видов запасов, включаемых в оценку при использовании указанных подходов, представлено в табл. 1 (составлена авторами монографии).

Применение детерминистского и вероятностного подходов к оценке величины запасов минеральных ресурсов особенно важно в связи с тем, что многие национальные стандарты бухгалтерской отчетности требуют раскрытия информации о балансе контролируемых запасов полезных ископаемых в пояснениях к бухгалтерской отчетности. Причем в стандартах разных стран закреплено применение различных подходов. Приведем определения каждого из указанных видов запасов, сформулированные на основании работы Ш. Райт и Р. Галлан [69].

Таблица 1

Сравнение результатов оценки запасов, рассчитанных с использованием детерминистского и вероятностного подходов

Доказанные запасы – это приближенная оценка запасов промышленного значения, которые, по данным геологоразведки и имеющейся в наличии у организации технической информации, могут быть извлечены на обнаруженных месторождениях в текущих экономических и технологических условиях при допущении стабильности затрат и продажных цен, принятых на момент оценки. При этом вероятность того, что действительные объемы извлеченных запасов окажутся выше оценки, должна составлять не менее 90 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет затрат на разведку и оценку полезных ископаемых»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет затрат на разведку и оценку полезных ископаемых» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет затрат на разведку и оценку полезных ископаемых» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.