Владислав Руцкий - Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста

Здесь есть возможность читать онлайн «Владислав Руцкий - Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-3493-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Восстановление экономики в странах Еврозоны способствовало энергичному росту экспорта в регионе Европы и Центральной Азии по сравнению с отмечавшимся ранее периодом сокращения.

В 2013 г. темпы роста экономики России (рис. 2) снизились по сравнению со странами с высоким уровнем доходов, лишь немного превысив показатели экономического роста стран ЕС с формирующейся экономикой.

Рис. 2. Динамика ВВП России в 2003–2015 гг. 7 7 Составлено по данным Федеральной службы государственной статистики http://www.gks.ru/

Разрыв между темпом экономического роста России и показателями стран с формирующейся экономикой, не входящих в ЕС, существенно увеличился во втором полугодии 2012 г. и сохранялся на протяжении 2013 г. Во втором полугодии 2013 г. в соответствии с ожиданиями восстановился внешний спрос на российскую продукцию, что повлекло за собой уверенный рост экспорта. Вместе с тем в течение второго полугодия 2013 г. в условиях нулевого роста инвестиций и замедления роста потребления на внутреннем рынке спрос оставался низким.

Надежды на ускорение роста внутреннего спроса во втором полугодии 2013 г. не оправдались, что стало основной причиной более низкого, чем прогнозировалось, экономического роста в России, составившего по оценкам 1,3 % за 2013 г. Слабый рост, недостаточный для поддержки структурных реформ, и снижение рентабельности ухудшили настрой в деловых кругах и затормозили промышленную и инвестиционную деятельность.

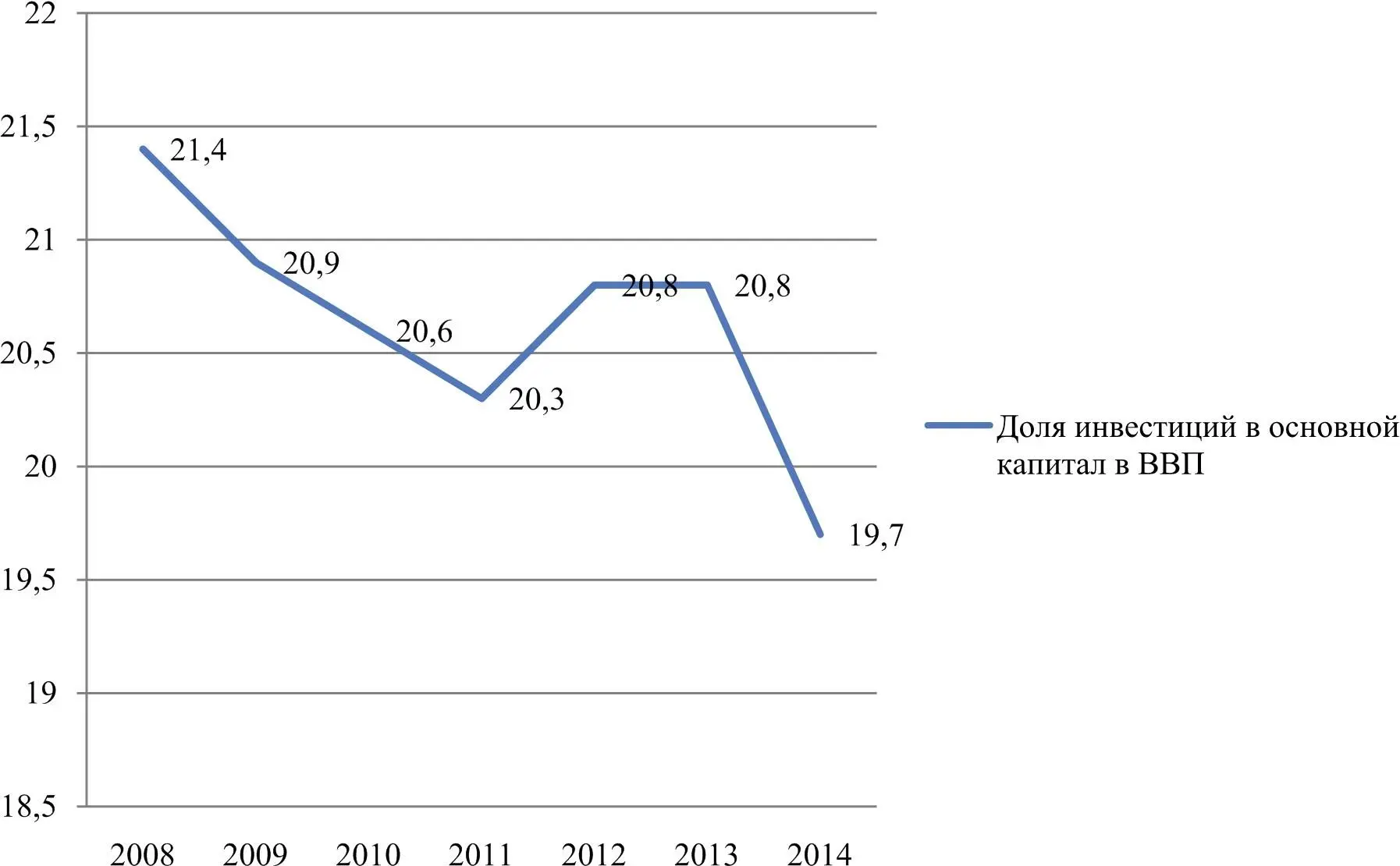

Во втором полугодии 2013 г. после завершения крупных инфраструктурных проектов и на фоне ухудшения предпринимательской уверенности инвестиционная активность резко снизилась. После того как в конце 2012 и начале 2013 гг. завершились два крупных проекта (строительство газопровода «Северный поток» и проведение зимней Олимпиады в Сочи), совокупный инвестиционный спрос резко замедлился в связи с эффектом высокой базы прошлого года. В 2014 г. на фоне отсутствия улучшения предпринимательской уверенности также не произошел рост капитальных инвестиций (рис. 3).

Рис. 3. Динамика изменения доли инвестиций в основной капитал в структуре ВВП России в 2008–2013 гг. 8 8 Составлено по данным Федеральной службы государственной статистики http://www.gks.ru/

В то же время внешнеэкономическая конъюнктура улучшилась, обеспечив рост спроса на российский экспорт, вклад которого в экономический рост составил 1,2 % в 2013 г. по сравнению с 0,4 % в 2012 г. Несмотря на такое повышение внешнего спроса, вклад инвестиций в основной капитал оказался отрицательным (0,1 %) в 2013 г. по сравнению с 1,4 % в 2012 г., при этом предприятия продолжали сокращать товарно-материальные запасы. Это привело к тому, что вклад валового накопления в экономический рост в 2013 г. также оказался отрицательным (0,8 %) по сравнению с 0,3 % в 2012 г. и с 4,2 % в 2011 г.

В результате можно говорить о том, что, начиная с 2013 г., экономическое развитие России оказывается в противофазе с мировым экономическим развитием. Продолжающееся восстановление темпов роста экономик стран с высоким уровнем доходов оказало поддержку экономической активности в развивающихся странах и странах с формирующейся экономикой. На финансовых рынках как развивающихся стран, так и стран с высоким уровнем доходов произошли значительные преобразования: по мере укрепления экономического роста в странах с высоким уровнем доходов ситуация, требовавшая принятия экстренных мер в период кризиса 2008–2009 гг., нормализовалась. В российской же экономике включился механизм торможения экономического роста.

Ключевые особенности экономического развития страны в 2013–2014 гг. заключались:

● в сокращении темпов роста валового внутреннего продукта (ВВП) до 1,3 % (по сравнению с 4,3 % в 2011 г. и 3,4 % в 2012 г.), при этом рост ВВП более чем на 80 % обеспечен экспортом (см. рис. 2, 3);

● снижении показателей роста объемов внутреннего потребления (рис. 4);

● возрастании внутреннего спроса за счет конечного потребления домохозяйств;

● снижении инвестиций в основной капитал, в первую очередь, за счет крупных государственных структур;

● продолжающемся оттоке капитала из российской экономики;

● фактически нулевом росте промышленного производства на фоне сокращения выпуска продукции в обрабатывающих секторах;

● крайне низком интересе бизнеса к инновациям;

● напряженной ситуации в бюджетной сфере: рост дефицита федерального бюджета и увеличение дотационных регионов, сокращение доходов бюджета по основным статьям.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста»

Представляем Вашему вниманию похожие книги на «Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мониторинг финансово-экономического состояния региона как условие развития институтов качественного экономического роста» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.