Морган Хаузел - Психология денег. Вечные уроки богатства, жадности и счастья

Здесь есть возможность читать онлайн «Морган Хаузел - Психология денег. Вечные уроки богатства, жадности и счастья» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Психология денег. Вечные уроки богатства, жадности и счастья

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-985-15-5208-1

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Психология денег. Вечные уроки богатства, жадности и счастья: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Психология денег. Вечные уроки богатства, жадности и счастья»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Адресуется всем, кто стремиться разобраться в одной из важнейших жизненных тем и освоить навыки грамотного управления финансами.

Психология денег. Вечные уроки богатства, жадности и счастья — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Психология денег. Вечные уроки богатства, жадности и счастья», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Диаграммы дают возможность смоделировать частоту крупных падений курсов акций в истории. Однако они не позволяют воссоздать то чувство, когда ты приходишь домой, смотришь на своих детей и думаешь, не допустил ли ты ошибку, которая загубит всю их жизнь. Изучая историю, человек может подумать, что он и в самом деле что-то понимает. Но если ты сам не пережил все эти события и их последствия, то невозможно осознать их в такой мере, чтобы это сказалось на твоем поведении.

Нам кажется, что мы понимаем, как устроен мир. Но мы знаем лишь крошечную долю того, как все обстоит на самом деле.

Инвестор Майкл Батник говорил: «Некоторые уроки не усвоишь, пока не испытаешь их на себе». В определенной степени эти слова можно отнести к любому.

В 2006 году экономисты Национального бюро экономических исследований Ульрике Мальмендир и Стефан Нагель проанализировали накопившиеся за последние 50 лет материалы по потребительскому финансированию и смогли продемонстрировать, как американцы поступают со своими деньгами [4] U. Malmendier, S. Nagel, “Depression Babies: Do Macroeconomic Experiences Affect Risk-Taking?” (August 2007).

.

В теории люди должны принимать инвестиционные решения, сообразуясь со своими целями и характеристиками доступных инвестиционных активов.

Но они так не делают.

Экономисты обнаружили, что люди принимают инвестиционные решения, способные изменить всю их жизнь, основываясь только на опыте своего поколения, причем полученном преимущественно в молодые годы.

Люди, период взросления которых пришелся на то время, когда инфляция была высокой, в зрелом возрасте вряд ли станут вкладывать большие деньги в облигации, в отличие от тех, чья молодость совпала с этапом низкой инфляции. Если вы росли, когда фондовый рынок демонстрировал силу, то во второй половине жизни будете вкладывать больше денег в акции, чем те, кто в молодые годы жил в условиях слабого рынка.

Экономисты пишут: «Наши наблюдения позволяют сделать вывод, что готовность индивидуальных инвесторов к риску зависит от их личной истории».

Ни интеллект, ни образование, ни хитрые схемы не играют роли. Все решает тот период времени, когда вам довелось родиться.

В 2019 году Financial Times опубликовала интервью с Биллом Гроссом, знаменитым менеджером облигационного фонда. «Гросс признает, что, скорее всего, не добился бы нынешних успехов, если бы родился на десять лет раньше или позже», – говорилось в статье. Его сознательная жизнь почти идеально совпала с длившимся почти целое поколение коллапсом банковских ставок, что создавало попутный ветер для доходности облигаций. Это не просто открывает благоприятные возможности, а влияет на оценку ситуации и выбор вариантов. Для Гросса облигации были машиной для построения богатства. Представители же поколения его родителей, которые росли в период продолжительной высокой инфляции, в тех же облигациях видели средство уничтожения доходов.

Разница в подходе к деньгам может быть очень большой даже у похожих, казалось бы, людей.

Взять хотя бы акции. Если вы родились в 1970 году, то ваша молодость пришлась на период, в течение которого индекс S&P 500 вырос почти в 10 раз. Это очень солидная доходность. Если же вы родились в 1950 году, то рынок с поправкой на инфляцию практически никуда не двигался. Две группы людей, которых разделяет всего лишь год рождения, идут по жизни совершенно разными путями и по-разному смотрят на фондовый рынок.

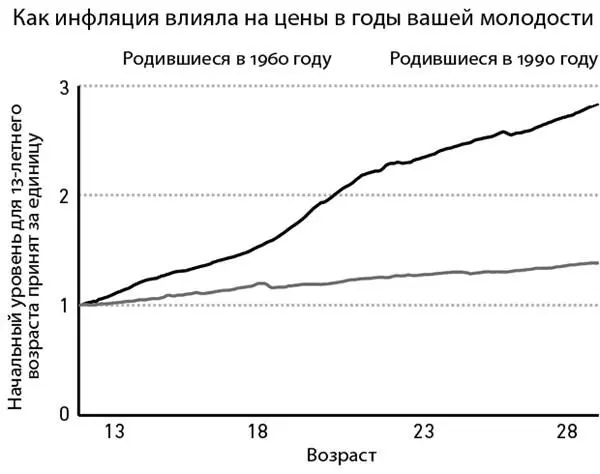

Или взять инфляцию. Если вы родились в Америке 1960-х годов, то ваша молодость, когда впечатления самые яркие и когда закладываются основы знаний о функционировании экономики, пришлась на период, когда цены выросли больше чем втрое. Это очень много. Вы, должно быть, помните очереди на автозаправках и зарплату, которой хватало на меньшее время, чем раньше. А вот если вы родились в 1990 году, то инфляция на протяжении всей вашей жизни была такой низкой, что вы о ней никогда и не вспоминали.

Средний уровень безработицы в Америке в ноябре 2009 года достигал примерно 10 процентов. Однако у чернокожих мужчин в возрасте от 16 до 19 лет с аттестатом об окончании средней школы он составлял 49 процентов, а у белых женщин старше 45 лет с высшим образованием – 4 процента.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Психология денег. Вечные уроки богатства, жадности и счастья»

Представляем Вашему вниманию похожие книги на «Психология денег. Вечные уроки богатства, жадности и счастья» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Психология денег. Вечные уроки богатства, жадности и счастья» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.