Константин Сонин - Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]

Здесь есть возможность читать онлайн «Константин Сонин - Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Издательство: АСТ: CORPUS, Жанр: Прочая научная литература, popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Константин Сонин Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)] обложка книги](/books/409127/konstantin-sonin-kogda-konchitsya-neft-i-drugie-uro.webp)

- Название:Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]

- Автор:

- Издательство:АСТ: CORPUS

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-17-115738-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ответный ход должника

А и вправду, что делать тем, кто должен по своим ипотечным кредитам больше, чем стоят теперь их дома? После кризиса 2009 года в США в такой ситуации оказалось 14 миллионов человек. В этой ситуации рациональный с точки зрения экономической теории поступок – отказаться от выплаты кредита, потеряв находящийся в залоге дом. Если дом стоит дешевле, чем размер долга, отказ от уплаты принесет прямой выигрыш. Но теория теорией, а до последнего времени этика подсказывала должнику, что нужно покрепче затянуть пояс, но выплатить долг. Особенно если невыплата кредита может вызвать какие-то негативные последствия – иск со стороны банка или издержки для репутации.

Однако эта этика, как выяснилось, быстро устаревает. Когда-то, в прошлую финансовую эпоху, ипотечный кредит был трансакцией между двумя сторонами – должником и банком. Но теперь банк, оформивший закладную, мгновенно перепродает ее другому финансовому институту, а тот, возможно, использует ее для создания каких-то производных бумаг, которые продает на рынке. Моральная ответственность перед конкретным банкиром была выше, чем перед обезличенным рынком.

Впрочем, с самого начала было понятно, что если стратегический отказ от долга приобретет лавинообразный характер, то, скорее всего, банки – держатели закладных на дома станут с гораздо большей охотой соглашаться на изменение условий кредита. Это, в свою очередь, приведет к изменению условий новых ипотечных кредитов – не заемщикам, а банкам придется страховать риск падения цен на рынке недвижимости. В конечном счете стратегическое поведение должников должно повысить эффективность рынков.

Имеет ли этот финансовый постмодернизм какое-то отношение к российским проблемам? Посмотрим. Одной из основных причин сложностей в переходный период от социалистической экономики к капитализму был и остается низкий уровень доверия между людьми. Или, более широко, отсутствие укоренившейся системы ценностей, присущих жителям стран с развитой рыночной экономикой. Что же теперь? Мы двинемся в новую эру, просто перескочив тот этап развития, на котором возвращение долга, в том числе и долга банку, было делом чести?

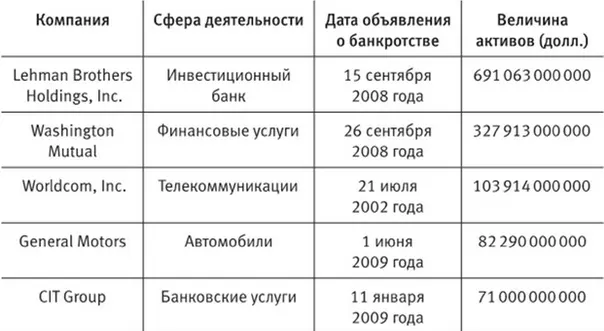

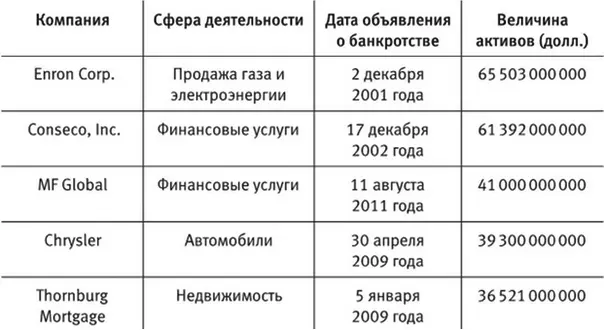

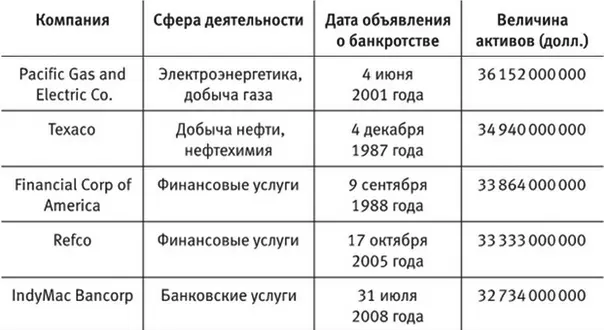

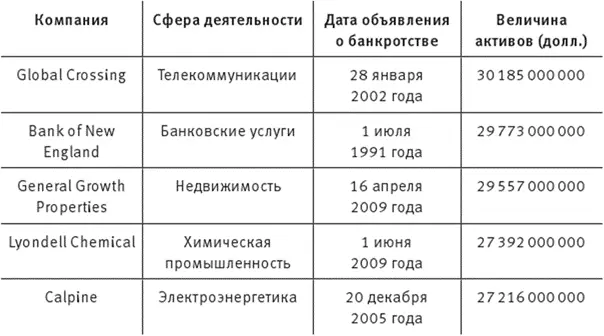

Ушли с рынка. Крупнейшие банкротства США (после 1980 года)

Утром – стулья, вечером – деньги

Банки, когда им не возвращают кредит, заводят разговоры о морали и законе. Когда же речь идет о том, что они сами не могут выполнить обязательства, обращаются за помощью к правительству.

Общая задолженность российских предприятий банкам на 1 января 2009 года, в разгар спада, вызванного мировым финансовым кризисом, составляла, по данным Росстата, чуть больше 13 триллионов рублей. Просроченная задолженность, выросшая за 2008 год на 20 %, составляла чуть меньше 1 триллиона рублей. Однако предоставлять государственную поддержку предприятию – напрямую ли, заставляя ли банки выдавать кредиты – бессмысленно, если у предприятия большие долги. Особенно бессмысленно, если у компании есть долги, превышающие стоимость его активов: любая помощь в этой ситуации оказывается помощью кредитору, ничем не помогая должнику. Но главное – это то, что стимулы менеджеров предприятия оказываются в такой ситуации неправильными. Если они знают, что у компании нет шансов стать прибыльной, они скорее будут “выводить активы”, то есть красть у собственников и налогоплательщиков. Впрочем, даже если менеджеры ведут себя совершенно добросовестно, непонятно, почему граждане страны должны расплачиваться с кредиторами неумелых или просто невезучих заемщиков.

Даже если правительство решило, что кредиторов надо спасать, и помощь доходит до предприятия, то государственные дотации в этой ситуации никак не стимулируют реорганизацию компании. Если бы она была срочно обанкрочена, то есть собственник лишился бы собственности, а кредитор быстро получил бы ее активы, то производительная деятельность компании могла бы продолжаться. Долг был бы погашен или по крайней мере значительно уменьшен, а стимулы для менеджеров – восстановлены.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]»

Представляем Вашему вниманию похожие книги на «Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Константин Сонин - Когда кончится нефть и другие уроки экономики [litres]](/books/409071/konstantin-sonin-kogda-konchitsya-neft-i-drugie-uro-thumb.webp)

Обсуждение, отзывы о книге «Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.