Екатерина Юлдашева - Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография

Здесь есть возможность читать онлайн «Екатерина Юлдашева - Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, stock, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0230-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Из них банки со 100 % участием государства в уставном капитале -1, с с иностранным участием – 17.

Доля активов банковского сектора в ВВП составляет 60 % (см. приложение Б [23] На основе статистики МВФ. Указанный источник дает цифру 45 %. Причина, видимо, различная методология определения активов банков.

).

Доля в банковских активах 5 крупнейших банков составляет 54 %. Крупнейшими являются банки: «Народный Банк Казахстана», «Казкоммерцбанк», «БТА Банк», «Сбербанк», и «Центркредит».

В 2014 г. положение банков резко ухудшилось: резко возросла доля неработающих активов (просроченная задолженность свыше 90 дней) – до 30 %; снизилась рентабельность активов и капитала.

На 1 июля 2014 года в Республике Казахстан насчитывалось 50 брокеров-дилеров (из них 24 банки), 5 инвестиционных управляющих пенсионными активами (их число снизилось в несколько раз в связи с реформой и созданием объединенного Единого национального пенсионного фонда), 26 управляющих инвестиционным портфелем (инвестиционных фондов), 11 кастодианов, 2 трансфер-агента, 1 организатор торговли и одна клиринговая организация по сделкам с финансовыми инструментами на рынке ценных бумаг. В стране действует единый регистратор именных ценных бумаг.

В результате проведенной в 2013 г. реформы пенсионной системы произошло фактически огосударствление пенсионной системы. Фактически единственной организацией, осуществляющей привлечение обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов и добровольных пенсионных взносов является АО «Единый накопительный пенсионный фонд» (далее – ЕНПФ) На 1 июля 2014 года объем инвестированных активов ЕНПФ составил 3 761,5 млрд. тенге.

В инвестиционном портфеле Единого накопительного инвестиционного фонда доля государственных ценных бумаг Республики Казахстан составляет 55,1 % от общего объема инвестированных пенсионных активов (2 071,4 млрд тенге) Доля негосударственных ценных бумаг по состоянию на 1 июля 2014 года составила 27,3 % от общего объема инвестированных пенсионных активов (1 027,4 млрд. тенге), причем 9 % приходится на иностранные ценные бумаги.

В стране действует закон об инвестиционных фондах, по содержанию близкий российскому. Предусмотрена возможность создания как паевых, так и акционерных фондов.

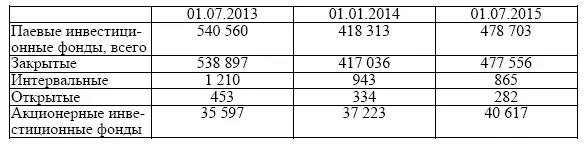

92 % стоимости чистых активов всех инвестиционных фондов приходится на паевые фонды, 8 % – на акционерные инвестиционные фонды (таблица 1.1).

В свою очередь внутри паевых инвестиционных фондов, как и в России, подавляющая часть (99,8 %!) – закрытые ПИФы.

Интересно, что основным объектом инвестирования паевых инвестиционных фондов в Казахстане выступают иностранные ценные бумаги (преимущественно облигации частных эмитентов) и доли в капитале неакционерных компаний.

Количество паевых инвестиционных фондов в середине 2014 года составило 88, сократившись за год на треть. Количество акционерных фондов за то же время тоже сократилось, хотя и не так сильно, – до 27 единиц.

На июль 2014 года количество действующих выпусков паев составило 89.

Количество пайщиков в 2007 г. составляло 3365 физических и юридических лиц. К концу 2013 г. снизилось до 1000, а в середине 2014 г. не превышало 600.

Таблица 1.1 – Стоимость чистых активов инвестиционных фондов Казахстана, млн. тенге

Источник: данные Финансового надзора Национального банка Республики Казахстан

В стране действует один общенациональный организатор торговли – Казахстанская фондовая биржа (KASE), основанная 17.10.1993 в г. Алматы под названием «Казахская межбанковская валютная биржа». В настоящее время является акционерным обществом (54 акционера (на 01.09.14)). Крупнейший акционер (50,1 % капитала) – Национальный Банк Республики Казахстан.

На бирже ведется торговля валютами, акциями, государственными и корпоративными облигациями, производными инструментами (фьючерсами на валюту, золото и индекс). Развит рынок РЕПО. В общем обороте свыше 70 % приходится на валюту.

1.4.3. Система регулирования

Система регулирования финансового рынка Казахстана эволюционировала от модели отраслевого регулирования, когда за различных субъектов финансового рынка «отвечал» конкретный регулятор, до единого регулятора финансового рынка, которым, в конце концов, стал Национальный банк Республики Казахстан (некоторое время мегарегулятором была специальная структура) – Комитет по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан. Соответственно, внутри центрального банка различные сектора финансового рынка «закреплены» за соответствующими департаментами (Департаменты надзора за банками, субъектами страхового рынка, рынка ценных бумаг и т. п.).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография»

Представляем Вашему вниманию похожие книги на «Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.