Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по

Здесь есть возможность читать онлайн «Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0236-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов-практиков в области бухгалтерского учета, анализа и контроля.

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Информация, при её огромном значении для управления стоимостью бизнеса играет всё же подчиненную роль, зависящую от иерархии субъекта в системе управления. Её руководителю приходится иметь дело с научной, технической, экономической, социологической информацией, которая является формой связи между тем, кто управляет, и тем, кем управляют. Наличие актуальной, точной и объективной информация о состоянии учитываемых, анализируемых и контролируемых финансово-хозяйственных процессов уменьшает степень неопределенности и неполноту знаний, позволяет принимать обоснованные решения. Информация, как предмет управленческой деятельности решает, три класса задач:

• является специфической формой взаимосвязи, взаимодействия элементов системы, а также взаимосвязи системы с окружающей средой;

• обслуживает все уровни, функции управления – от подготовки решения и его принятия до подведения результатов реализации такого решения;

• является непосредственной причиной, определяющей выбор того или иного варианта управленческого поведения, перевода системы в новое состояние, обеспечивающее ее движение к заданной цели.

1.2. Информация как стратегический ресурс

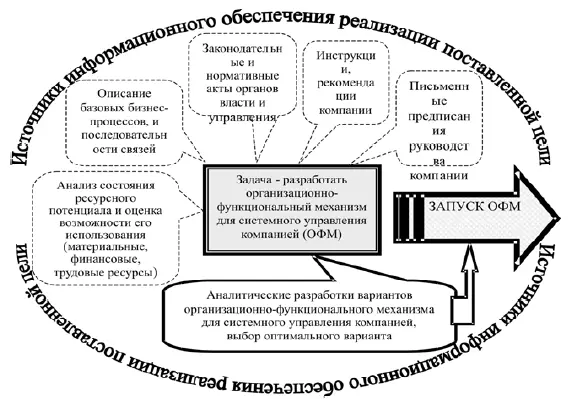

В последнее десятилетие информация превратилась в стратегический ресурс, от которого зависит конкурентоспособность всех экономических субъектов. Общий контур многоканальной системы информационного обеспечения управленческих целей проиллюстрирован на рис. 1.2.1.

В действительности информация всегда была необходима для эффективного управления, однако, революция, произошедшая в коммуникационных системах, увеличила объем доступной информации и сделала процесс управления информацией более сложным и важным. Информационные технологии увеличили возможности доступа к первичным источникам информации внутри компании. По оценкам экспертов 45 млрд.(!) документов (счета-фактуры, акты, накладные, договоры и прочее, прочее…) использует в ежегодном обороте российский бизнес и государственные ведомства, а это 500 млрд. руб. или 1,3 % ВВП страны.

Рис. 1.2.1. Информационное обеспечение конструирования организационно-функционального механизма для управления стоимостью бизнеса

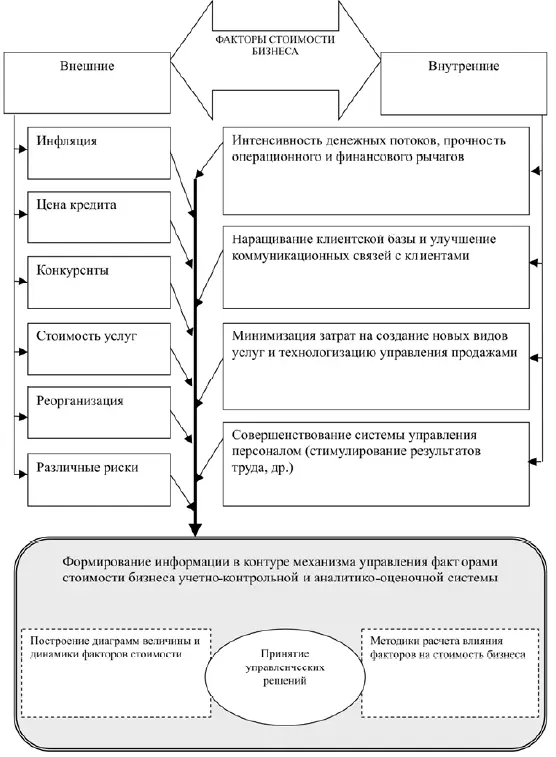

Задачи и цель сбора бизнес-информации возрастают с каждым воспроизводственным циклом экономического субъекта. На сегодняшний день существует множество определений термина «бизнес-информация», однако, не существует общепринятого. Под информацией вообще «понимают факты, сведения, новости и знание». Затем, обычно предлагается иерархия, состоящая из трех частей: данных, информации и знания. Полагаем, что предназначение бизнес-информации заключается в обеспечении менеджеров знаниями как о состоянии внутренней среды компании (информация для управления внутренними факторами роста стоимости бизнеса), так и знаний о внешней среде (многоаспектный комплекс внешних факторов воздействия на стоимостные параметры бизнеса), в которой каждый экономический субъект функционирует, принимая на себя управление внешними экономическими рисками (рис. 1.2.2).

Рис. 1.2.2. Структура факторов стоимости в системе управления

Основная цель сбора всей необходимой для управления стоимостью бизнеса информации состоит в том, чтобы на ее основе как можно точнее, с минимальным уровнем неопределенности, принимать управленческие решения по наращиванию стоимостных параметров функционирования компании. Соответственно при получении бизнес-информации акцент должен быть сделан на сборе реальных и безусловных фактов. Это одно из требований, предъявляемых к бухгалтерской информации. Однако, как свидетельствует бизнес-практика, принцип детерминированности бухгалтерской информации потребностям менеджмента в полной мере не реализуется. Причин этому несколько, одни их них предопределены спецификой такого феномена как информация вообще, которым занимается теория информации, а другие причины связаны с целями, для достижения которых аккумулируется информация. Применительно к бухгалтерской информации принцип её детерминированности потребностями управления стоимостью бизнеса, на наш взгляд, в настоящее время пока только постулирован, тогда как требуется его подкрепление соответствующим методическим обеспечением, а, возможно, и за счет принятия поправок в бухгалтерские нормативные документы (положения об учете отдельных стоимостных объектов).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»

Представляем Вашему вниманию похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.