А. Козырев - Оценка интеллектуальной собственности. Функциональный подход и математические методы

Здесь есть возможность читать онлайн «А. Козырев - Оценка интеллектуальной собственности. Функциональный подход и математические методы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка интеллектуальной собственности. Функциональный подход и математические методы

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448342769

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка интеллектуальной собственности. Функциональный подход и математические методы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка интеллектуальной собственности. Функциональный подход и математические методы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оценка интеллектуальной собственности. Функциональный подход и математические методы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка интеллектуальной собственности. Функциональный подход и математические методы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Термин «функциональный подход» широко используется также в сообществе специалистов по управлению качеством и поклонников ТРИЗ 3 3 Теория решения изобретательских задач

. В том числе у них есть своя трактовка понятия стоимости (Высоковская Е. А., Кузьмин А. М., 2007). Получается, что основные русскоязычные термины, используемые в функциональном подходе к оценке, заняты, причем в английском языке им соответствует по несколько разных значений. Это создает дополнительные возможности для путаницы, а отчасти и для возникновения новых мифов наряду с уже существующими. Смысл одних и тех же терминов в разных источниках существенно различается, что особенно чувствительно при сравнении отечественного и зарубежного опыта. Сравнение несопоставимых показателей и вольные переводы текстов (иногда изначально неточных), в которых употребляются термины intangibles и management, порождает мифы, постепенно вытесняющие реальность из общественного дискурса. Поэтому в книге много внимания уделено терминам и анализу мифов, занявших прочное место в отечественной публицистике, а отчасти также в экономической литературе по «управлению знаниями», ИС и НМА. Мифы реально препятствуют принятию адекватных решений, в том числе на государственном уровне. Необходимость в их анализе обусловлена тем обстоятельством, что решения, основанные на мифах, уже стали своего рода реальностью, войдя в нормативные правовые документы в качестве норм и в методические материалы в качестве рекомендаций. Ссылки на «зарубежный» опыт при этом играют роль своеобразной мантры, хотя распространяемые при этом ложные сведения кочуют из одного текста или выступления в другой текст (или выступление), совсем не соприкасаясь с зарубежной реальностью. Между тем, эта зарубежная реальность, как минимум, в части оценки и учета ИС и НМА, гораздо больше похожа на нашу российскую реальность, чем на распространенный в России миф о ней. Однако процесс ее мифологизации зашел так далеко, что развенчание мифов неизбежно нанесет ущерб многим репутациям и отчасти интересам.

1.5. Структура книги

Монография состоит из 7 разделов, включая настоящее введение. Один из них (раздел 2) посвящен базовым понятиям, институтам и проблемам профессиональной оценки в применении к ИС. Здесь же дан критический анализ наиболее популярных методов оценки, применяемых профессиональными оценщиками. В частности показано, что метод освобождения от роялти либо сильно завышает стоимость оцениваемых интеллектуальных прав, либо столь же необоснованно ее занижает. Также показана ущербность методов на основе затратного и сравнительного подходов. В разделе 3 кратко представлены «сказочные» и реальные сюжеты, на которых в дальнейшем демонстрируются и провалы стандартных методов оценки на основе трех традиционных подходов, и продвинутые методы на основе функционального подхода (от слова функционал – функция функций). Собственно продвинутым методам посвящены разделы 4—6. В них представлены методы на основе функционального подхода с применением линейного программирования, оптимального управления, реальных опционов и теории игр (вектора Шепли). Наконец, в заключении (раздел 7) обсуждение касается самого феномена оценки: в каких случаях и почему стороны принимают или не принимают результаты расчетов, представленные им оценщиками. Каждый из разделов разбит на подразделы.

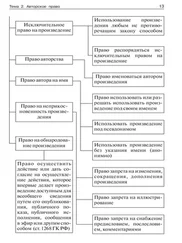

Базовые понятия представлены в подразделе 2.1 раздела 2 очень кратко, как правило, цитатами из ГК РФ или других нормативных правовых актов с небольшими авторскими комментариями, цель которых – обратить внимание на важные для дальнейшего детали формулировок. Так, например, отсутствие экспертизы на новизну при патентовании полезных моделей приводит иногда к многократному патентованию фактически одного и того же технического решения, а из этого возникают другие казусы уже в экономической сфере. Право автора на имя может быть использовано тремя разными способами, это дает ряд возможностей, на которых можно играть. Определение секретов производства (ноу-хау) в российском законодательстве содержит ряд существенных дефектов, что снижает возможности охраны РИД как ноу-хау и работоспособность института ноу-хау и т. д.

Следующий подраздел 2.2 посвящен институтам интеллектуальной собственности, профессиональной оценки, учета и т. д. Превращение знаний, репутаций, иных неосязаемых ценностей в капитал, приносящий доход и измеряемый в деньгах, обеспечивают институты, составляющие мягкую инфраструктуру рынка. В укрупненном виде это право, учет и обычаи делового оборота. Однако и здесь «дьявол в деталях».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка интеллектуальной собственности. Функциональный подход и математические методы»

Представляем Вашему вниманию похожие книги на «Оценка интеллектуальной собственности. Функциональный подход и математические методы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка интеллектуальной собственности. Функциональный подход и математические методы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.