А. Козырев - Оценка интеллектуальной собственности. Функциональный подход и математические методы

Здесь есть возможность читать онлайн «А. Козырев - Оценка интеллектуальной собственности. Функциональный подход и математические методы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка интеллектуальной собственности. Функциональный подход и математические методы

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448342769

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка интеллектуальной собственности. Функциональный подход и математические методы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка интеллектуальной собственности. Функциональный подход и математические методы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оценка интеллектуальной собственности. Функциональный подход и математические методы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка интеллектуальной собственности. Функциональный подход и математические методы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Понятие «интеллектуальный капитал» (далее – ИК), используется в основном консультантами по управлению знаниями (knowledge management) и менеджерами фирм при управлении персоналом и НМА, при создании благоприятного образа фирмы с целью привлечения инвестиций.

Соотношение понятий ИК, ИС, НМА

Понятие ИК шире, чем более привычные понятия ИС и НМА. Вместе с тем оно близко по смыслу к понятию «неосязаемый капитал», используемому в работах по экономической теории и эконометрике с начала 70-х годов ХХ века (Griliches Z. 1990). Впрочем, это сходство не очень глубоко, поскольку академические эконометрики интересовались вопросом – как измерять неосязаемый капитал. Тогда как консультанты по управлению знаниями интересовались вопросом – как выгодно представить бизнес инвестору, а свои услуги – владельцу бизнеса. Иначе говоря, решаемые задачи настолько разноплановы, что представители этих двух течений экономической мысли друг на друга никогда не ссылались и, вероятно, не подозревают о существовании друг друга. То же касается понятия «человеческий капитал», подробнее об этом можно прочитать в работе (Козырев А. Н., 2014).

В составе ИК обычно выделяют три основных компонента: (1) человеческий капитал; (2) структурный капитал, куда входят ИС и информационные ресурсы; (3) клиентский (он же «брендовый») капитал.

Хотя понятие ИК шире, чем ИС или НМА, здесь надо сделать ряд существенных оговорок. Все три понятия различаются не только по сферам применения, но и по составу лиц, которые используют эти понятия. Иначе говоря, они входят в профессиональный жаргон разных профессиональных групп. Понятие ИК используется в основном менеджерами, понятие ИС – юристами, а понятие НМА – профессиональными оценщиками и бухгалтерами. Разумеется, менеджеры, бухгалтеры и профессиональные оценщики также используют понятие ИС, но они его огрубляют и, как правило, сильно сужают. Менеджеры и оценщики понимают НМА существенно более широко, чем бухгалтеры и т. д.

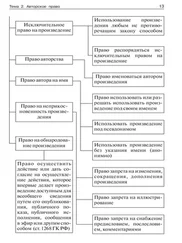

Следующий этап уточнений касается различного понимания ноу-хау в концепциях ИС и ИК, а также соотношения понятий «товарный знак» и «брэнд» с учетом, что концепция ИК подразумевает управление именно брэндами, а не товарными знаками. Как понимается ноу-хау юристами в рамках концепции ИС, понятно из статьи 1465 ГК РФ, о которой говорилось в 1.1. Точно так же должны понимать ноу-хау и бухгалтеры, т.е. следовать букве закона в меру ее понимания. Сложнее с представителями бизнеса и, следовательно, с оценщиками.

Ноу-хау в составе интеллектуального капитала фирмы

С точки зрения бизнеса и управления им, принято различать три вида ноу-хау: (1) неотделимые от конкретного физического лица (работника); (2) неотделимые от фирмы; (3) отделимые в общем случае от физического лица и от фирмы. Правовая охрана распространяется только на ноу-хау третьего типа. Только такие ноу-хау можно считать активами фирмы в полном смысле слова, ставить на баланс, амортизировать и т. д. Однако менеджмент в своих действиях должен учитывать существование ноу-хау всех трех типов, при этом все больше внимания уделяется первому типу ноу-хау, т.е. неотчуждаемым от работников. В теории управления знаниями они входят в состав человеческого капитала, наряду с другими его компонентами.

Брэнды

Термин «брэнд» или «бренд» широко используется маркетологами, специалистами по рекламе, менеджменту и профессиональными оценщиками. При этом под «брэндом» они могут понимать и название хорошо известной фирмы, и название популярного товара, и общеизвестный товарный знак. Однако наличие товарного знака не является обязательным. Поэтому связывать брэнд с товарным знаком не совсем правильно. Хотя, в отличие от товарного знака, термин «брэнд» не имеет легального определения, управление ИК подразумевает выявление и оценку именно брэндов, а не товарных знаков.

Понятие «брэнд» разработано профессиональными маркетологами для описания специфического агрегата из идентифицируемых и неидентифицируемых НМА. Некоторые маркетологи описывают брэнды, противопоставляя их предметам потребления – мыло против Ivory, фортепьяно против Steinway и готовый завтрак против Kellogg’s Cornflakes. 12 12 Martin D.N., Romancing the Brand: The Power of Adverticing and How to Use It (New York: American Management Association, 1989).

Если требуется дать краткое определение и не допустить искажения смысла, то наиболее удачной, вероятно, будет формулировка: брэнд – это коммерческое воплощение репутации. Однако такое определение слишком лаконично и потому не очень подходит для практики оценочной деятельности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка интеллектуальной собственности. Функциональный подход и математические методы»

Представляем Вашему вниманию похожие книги на «Оценка интеллектуальной собственности. Функциональный подход и математические методы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка интеллектуальной собственности. Функциональный подход и математические методы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.