Р. Байтасов - Экономика и финансирование системы образования

Здесь есть возможность читать онлайн «Р. Байтасов - Экономика и финансирование системы образования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика и финансирование системы образования

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448589171

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика и финансирование системы образования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика и финансирование системы образования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика и финансирование системы образования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика и финансирование системы образования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В бухгалтерском учёте нематериальные активы оцениваются в сумме всех фактических затратна приобретение и их приведение в состояние готовности к использованию. В любом случае нематериальные активы должны оцениваться экспертным путём, чтобы их стоимость максимально была приближена к действующей рыночной.

К нематериальным активам не относятся:

– интеллектуальные и деловые качества персонала организации, его квалификация и способность к труду, поскольку они не отделимы от своих носителей и не могут быть использованы без них;

– незаконченные и (или) не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

– финансовые инструменты срочного рынка, предоставляющие право на осуществление конкретной сделки на определённых условиях;

– организационные расходы (осуществлённые в процессе приватизации и акционирования организации, при государственной регистрации или перерегистрации организации);

– стоимость деловой репутации организации (гудвилл).

Единицей учёта нематериальных активов является инвентарный объект. Им считается совокупность прав, возникающих из одного патента, свидетельства и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг. В текущем учёте нематериальные активы отражаются по первоначальной стоимости. Первоначальная стоимость также как и по основным средствам, определяется в зависимости от источников поступления нематериальных активов в организацию. Под остаточной стоимостью нематериальных активов понимается разница между первоначальной (восстановительной) стоимостью и суммой амортизации, начисленной на установленную дату по данному объекту.

Нормативный срок службы и срок полезного использования объектов нематериальных активов определяется временем их использования (сроком службы), устанавливаемым патентами, свидетельствами, лицензиями, соответствующими договорами и другими документами, подтверждающими права правообладателя. В том случае, если нет возможности установить нормативный срок службы, нормы амортизационных отчислений устанавливаются решением комиссии: по фирменным наименованиям, товарным знакам – на срок до сорока лет, но не более срока деятельности организации; на объекты промышленной собственности – на срок до двадцати лет; по другим объектам нематериальных активов – на срок до десяти лет.

2.10. Оборотные средства организации

Оборотные средства – это финансовые ресурсы организации, предназначенные для формирования оборотных активов, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого календарного периода времени (как правило, не более одного года).

Назначение оборотных средств – обеспечение непрерывного процесса производства продукции путём оснащения предприятия предметами труда, а также обеспечения текущих платежей за потребляемые ресурсы всех видов, за оказание услуг предприятию другими организациями.

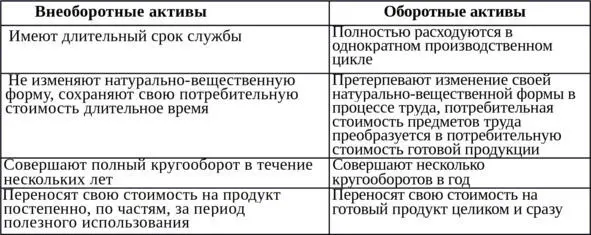

Принципиальное различие внеоборотных и оборотных средств предприятия состоит в характере их воспроизводства и способе переноса стоимости на вновь созданный продукт (табл. 2.2).

Таблица 2.2. Характеристика воспроизводства внеоборотных и оборотных активов

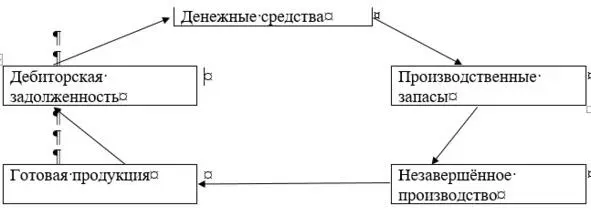

Таким образом, в каждый момент времени часть оборотных средств предприятия авансирует в производственные запасы материалов и незавершённое производство, которые обслуживают производственную сферу, другая часть авансируется в отгруженную продукцию и дебиторскую задолженность, которые обслуживают процесс обращения продукции за пределами предприятия (рис. 2.1).

Рис. 2.1 Кругооборот оборотных средств

Авансированиеозначает, что затраченные в начале процесса производства денежные ресурсы возвращаются предприятию после завершения кругооборота, включающего стадии: приобретение предметов труда – производство продукции – реализация продукции – получение выручки от реализации продукции. Именно из выручки от реализации продукции происходит возмещение авансированных денежных сумм и все возвращается к исходной позиции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика и финансирование системы образования»

Представляем Вашему вниманию похожие книги на «Экономика и финансирование системы образования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика и финансирование системы образования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.