Р. Байтасов - Экономика и финансирование системы образования

Здесь есть возможность читать онлайн «Р. Байтасов - Экономика и финансирование системы образования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика и финансирование системы образования

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448589171

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика и финансирование системы образования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика и финансирование системы образования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика и финансирование системы образования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика и финансирование системы образования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

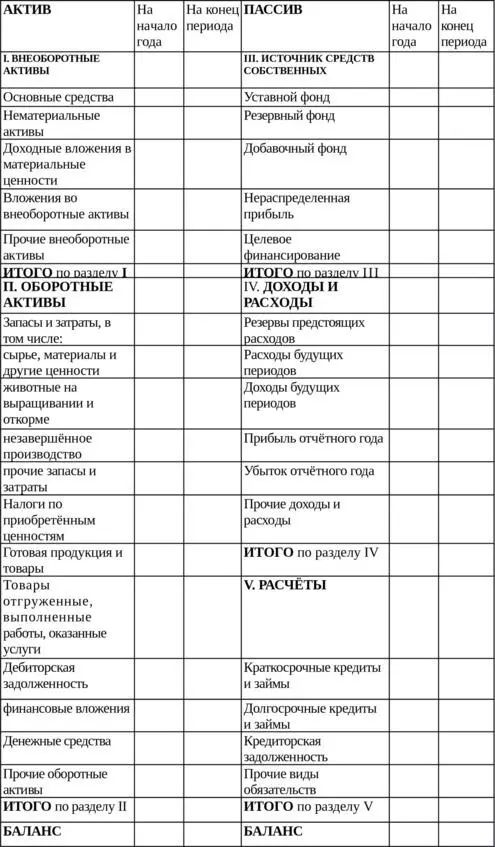

Слово «баланс» означает равновесие, равенство двух показателей, итогов и т. п. В бухгалтерском балансе это равенство возникает на основе двойной классификации одного и того же предмета учёта – объектов имущества предприятия: по их виду и по источникам их формирования.

Как можно видеть, баланс состоит из двух частей: актива и пассива, суммарные значения которых всегда должны быть равны между собой (табл. 2.1).

Активы – это ресурсы, находящиеся в собственности предприятия, от которых ожидается поступление экономических выгод, полезного эффекта. В состав активов включается всё имущество, которое предприятие имеет в собственности и во владении и которое используется с целью получения дохода или иной выгоды. Для удобства использования активы сгрупированные в два раздела – внеоборотные активы I и оборотные активы II. Классификационным признаком объединения статей в разделы является продолжительность периода использования объекта активов в производственной деятельности предприятия. В начало «списка» включаются объекты с самым продолжительным периодом использования, в конце «списка» – объекты активов, период использования которых минимален, соизмерим с длительностью цикла производства и менее.

Таблица 2.1. Бухгалтерский баланс

Пассивы – источники образования ресурсов (имущества), которыми владеет, распоряжается и использует предприятие. В пассиве баланса основным классификационным признаком для объединения статей в разделы является принадлежность средств, право собственности на них. В разделе III объединены источники собственных средств – уставной фонди другие составляющие собственного капитала предприятия, а разделы IV и V содержат статьи различных источников заёмных средств – обязательства. Обязательства – оформленные договором отношения, урегулирование которых влечёт выбытие из предприятия ресурсов. В бухгалтерском балансе обязательства разделяют на краткосрочные и долгосрочные.

В основе баланса предприятия лежит следующее основное тождество: стоимость активов (сумма итогов I и II разделов) равна величине собственного капитала предприятия плюс стоимостъ обязательств (сумма итогов III , IV и V разделов). Таким образом, всегда должно соблюдаться равенство итогов по разделу активыи итогов по разделу пассивы.

2.3. Экономическая сущность и классификация и основных средств

Определение понятия « основные средства» можно найти в нескольких нормативных правовых актах. Наиболее полное из них дано в Инструкции по бухгалтерскому учёту, в соответствии с п. 2 которой основные – средства – это активы организации, которые одновременно удовлетворяют трём условиям:

– имеют материально-вещественную форму;

– используются в течение срока службы продолжительностью свыше 12 месяцев;

– стоимость единицы, которых на момент приобретения превышает величину, определяемую Министерством финансов Республики Беларусь в установленном порядке (на сегодняшний день эта величина составляет 30 базовых величин, для ковров и ковровых изделий – 10 базовых величин).

Организациям дано право понижать эту величину, однако подобное понижение должно обязательно быть отражено в их учётной политике.

В процессе производства основные средства постепенно изнашиваются, перенося свою стоимость на вновь создаваемый продукт.

Под основными средствамипонимают средства труда, стоимостью более 30 базовых величин, которые участвуют в процессе производства длительное время (более одного года), постепенно изнашиваются и передают свою стоимость на новую продукцию по частям путём начисления амортизации, не меняя при этом своей натурально-вещественной формы.

Классификация основных средств разрабатывается и утверждается Министерством по анализу и статистике Республики Беларусь. На предприятиях применяется единая типовая классификация основных средств,в соответствии с которой они группируются: по отраслевому признаку, по назначению, по видам, по принадлежности, по использованию.

Классификация основных средств по отраслевому признаку:промышленность, сельское хозяйство, транспорт и т. д. – позволяет получить данные о стоимости основных средств в каждой отрасли.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика и финансирование системы образования»

Представляем Вашему вниманию похожие книги на «Экономика и финансирование системы образования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика и финансирование системы образования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.