Мюррей Ротбард - Государство и деньги. Как государство завладело денежной системой общества

Здесь есть возможность читать онлайн «Мюррей Ротбард - Государство и деньги. Как государство завладело денежной системой общества» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Челябинск, Год выпуска: 2008, ISBN: 2008, Издательство: «Социум», Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Государство и деньги. Как государство завладело денежной системой общества

- Автор:

- Издательство:«Социум»

- Жанр:

- Год:2008

- Город:Челябинск

- ISBN:978-5-91603-012-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Государство и деньги. Как государство завладело денежной системой общества: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Государство и деньги. Как государство завладело денежной системой общества»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В послесловии Г. Хюльсман продолжает анализ с того пункта, где закончил Ротбард и доводит до наших дней, до появления евро. По его мнению, рано или поздно выстраиваемую сегодня денежную систему единой Европы ждет крах.

Мюррей Ротбард. Государство и деньги. Издательство «Социум». Челябинск. 2008.

3-е издание.

Государство и деньги. Как государство завладело денежной системой общества — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Государство и деньги. Как государство завладело денежной системой общества», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Отдельные экономисты предлагали ввести евро в качестве параллельной валюты, просто напечатав бумажки с соответствующей надписью. Они недооценили трудности, связанные с введением в обращение подобных бумажек. Какое-либо благо можно сделать средством обмена (иначе говоря, деньгами) только в том случае, если оно уже обменивается на рынке. Только таким образом участники рынка могут определить, какова его покупательная способность. Например, если я предложу продавцу автомобилей в обмен на автомобиль бумажку с надписью «три хюльсмана», обмен скорее всего не состоится, потому что продавцу не известно ничего о том, на что он может обменять эту бумажку. Совершенно то же самое произойдет с бумажкой, на которой будет написано «один евро».

Есть только два разумных способа обеспечить параллельное хождение евро. Можно было бы разрешить принимать одну или несколько национальных валют по всей Европе. Таким общеевропейским средством обмена могла бы стать марка, которую уже охотно принимают во многих европейских странах. Но этот вариант даже не мог рассматриваться из-за соображений чисто политического характера: мысль о том, что их сограждане будут пользоваться марками вместо франков и фунтов, была невыносима для британских и французских политиков.

Таким образом, оставалась только одна возможность — использовать в качестве общеевропейского средства обмена произвольное благо. Иначе говоря, можно было бы предоставить самим гражданам право выбирать, что они будут использовать в своих обменах. Чтобы представить себе последствия такого шага, не требуется большого воображения. Свобода выбора денег привела бы к росту использования металлических монет. Золотые, медные и серебряные монеты стали бы свободно ходить на рынке, как это было в начале века. Однако политические элиты не могли сделать такого выбора, ведь именно благодаря их усилиям металлические деньги были выведены из оборота. Отказ от золотого стандарта и переход на необеспеченные бумажные деньги дал элитам возможность захватить контроль над перераспределением денежных потоков и использовать его по своему усмотрению.

Пусть вариант, предполагающий свободный рынок денег, был отвергнут политическими элитами: его все же не стоит сбрасывать со счетов. В отличие от варианта параллельного введения евро и т. п. он всегда актуален. Дело в том, что, для того чтобы создать свободный рынок денег, достаточно всего лишь снять ограничения, а чтобы вернуть в обращение золотые и серебряные монеты, — достаточно разрешить их употребление в качестве средства платежа и отменить существующие сейчас налоги, связанные с использованием монет из драгоценных металлов (в частности, НДС). Такая реформа может быть общеевропейской, она может быть проведена в одной отдельно взятой стране, на региональном или муниципальном уровне. Иначе говоря, свободный рынок денег можно создать на любом пространстве — для этого нужны только воля и решимость.

8. Американская инфляция и бум на фондовом рынке (1982–2001 гг.)

До сих пор мы говорили исключительно о Европе по вполне понятным причинам: для немцев это ближе всего. Однако кризисы последнего времени связаны, в первую очередь, с поведением американских денежных властей, иначе говоря, Федеральной резервной системы (ФРС).

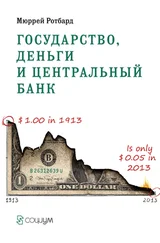

ФРС была создана в 1913 г. по инициативе влиятельных банкиров (Дж. П. Моргана, Рокфеллера, банкирского дома «Кун, Леб и К 0»). С этого времени ведется отсчет того, что можно назвать «американской культурой инфляции». Именно американская инфляция, которая продолжается вот уже почти 90 лет, является источником мировых экономических кризисов невиданного ранее масштаба (например, Великой депрессии 1929–1931 гг., или кризиса, наступившего после краха Бреттон-Вудской системы) [55] См. блестящие работы Мюррея Ротбарда: Rothbard M. Wall Street: Banks and American Foreign Policy. Auburn, Ala.: Mises Institute, 1995; Rothbard M. The Case against the Fed. Auburn, Ala.: Mises Institute, 1994.

.

После Бреттон-Вудса некоторое время казалось, что блестяще проанализированная Ротбардом взаимосвязь государственной денежной политики и экономических кризисов разорвана. По мнению многих экономистов, задачи ФРС после краха Бреттон-Вудской системы сильно упростились. Инфляция выражалась либо в обесценивании доллара на внутреннем рынке (т. е. в росте цен), либо в снижении курса доллара на валютном рынке. Единственное, чем в этой ситуации могла заниматься ФРС, — это решать, до какой степени она хочет обесценить доллар.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Государство и деньги. Как государство завладело денежной системой общества»

Представляем Вашему вниманию похожие книги на «Государство и деньги. Как государство завладело денежной системой общества» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Государство и деньги. Как государство завладело денежной системой общества» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.