Мюррей Ротбард - Государство и деньги. Как государство завладело денежной системой общества

Здесь есть возможность читать онлайн «Мюррей Ротбард - Государство и деньги. Как государство завладело денежной системой общества» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Челябинск, Год выпуска: 2008, ISBN: 2008, Издательство: «Социум», Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Государство и деньги. Как государство завладело денежной системой общества

- Автор:

- Издательство:«Социум»

- Жанр:

- Год:2008

- Город:Челябинск

- ISBN:978-5-91603-012-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Государство и деньги. Как государство завладело денежной системой общества: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Государство и деньги. Как государство завладело денежной системой общества»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В послесловии Г. Хюльсман продолжает анализ с того пункта, где закончил Ротбард и доводит до наших дней, до появления евро. По его мнению, рано или поздно выстраиваемую сегодня денежную систему единой Европы ждет крах.

Мюррей Ротбард. Государство и деньги. Издательство «Социум». Челябинск. 2008.

3-е издание.

Государство и деньги. Как государство завладело денежной системой общества — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Государство и деньги. Как государство завладело денежной системой общества», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

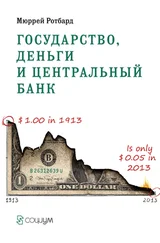

После краха Бреттон-Вудской системы печатный станок (другое название инфляции) превратился в важный источник государственных доходов. Разумеется, ни одно государство, освободившись от обязательств Бреттон-Вудской системы, не стало снижать налоги или сокращать свою задолженность. Напротив, государства стали расширять свою сферу влияния, используя печатный станок для финансирования растущих расходов.

В конце 70-х годов, как мы помним, возник политический спрос на фиксированный (или по крайней мере устойчивый) курс национальных валют, поэтому европейским государствам потребовалось резко снизить темпы инфляции. Выпадение государственных доходов, произошедшее в результате снижения инфляции, по идее должно было быть компенсировано за счет сокращения государственных расходов. Однако политические элиты не устроила такая перспектива. Была развернута пропагандистская кампания, и граждан убедили в том, что жертвовать «социальными завоеваниями» недопустимо ни при каких обстоятельствах. Суть «социальных завоеваний» состояла в том, что благодаря постоянной инфляции возникла система перераспределения денег от «политически неорганизованного» населения к правящим элитам и близким к ним группам интересов, но этого гражданам, естественно, объяснять не стали.

Сохранить «социальные завоевания» можно было двумя способами. Во-первых, можно было увеличить налоги и другие социальные отчисления. Этот способ плох тем, что даже самый мирный налогоплательщик может возмутиться, когда государство запускает руку в его карман. Поскольку правящие элиты боялись, что избиратели не простят им увеличения налогов, они выбрали иной способ и стали увеличивать государственный долг. Та часть государственного бюджета, которая раньше финансировалась за счет инфляции, стала обеспечиваться за счет роста госдолга. Это легко проверить: с конца 70-х годов снижение инфляции всегда сопровождалось увеличением долга.

Новый принцип организации государственного бюджета — долги вместо инфляции — стал абсолютно очевидным в 80-е годы. Именно это определило вектор развития мировой денежной системы.

С самого начала было ясно, что нельзя бесконечно финансировать госбюджет за счет увеличения госдолга. Государство, как и любой другой должник, может жить в кредит до тех пор, пока оно в состоянии возвращать долги. Чем больше долг, тем меньше вероятность его погашения. Во многих странах государственная задолженность быстро достигла такого уровня, при котором о погашении долга не может быть и речи. Даже в Германии долги земель и муниципалитетов составляют, по официальной статистике, больше 60 % ВВП. Заметим, что официальная статистика не учитывает, например, пенсионных обязательств государства. В целом задолженность всех государственных органов Германии оценивается в 300–400 % ВВП, а в большинстве других государств дело обстоит еще хуже [54] См. работы Роланда Баадера: Baader R. Fauler Zauber. Grafelfing: Resch Verlag, 1997; Baader R. Euro-katastrophe. Berlin: Anita Tykve Verlag, 1994.

.

В течение 80-х годов, по мере того, как общий объем госдолга приближался к своим естественным пределам, крепло понимание, что нужно искать новые пути финансирования госбюджета. Таких путей, как уже говорилось, только два. Увеличивать налоги было невозможно по политическим соображениям. Оставался один-единственный выход — запустить печатный станок. Но инфляция и стабильный курс несовместимы в том случае, если хотя бы один центральный банк (в нашем случае — Бундесбанк) придерживается политики сильной национальной валюты. Поэтому кризисы европейской валютной системы были неотвратимы, как и расширение валютного коридора. Неизбежностью была и коррекция курсов.

Итак, финансовые кризисы в странах-участницах ЕВС не были досадной случайностью — они предвещали крушение всей системы. Все началось с Италии — страны, чья валюта имела славу одной из самых слабых. За ней последовали многие страны, в которых уровень госдолга был примерно таким же. Только два будущих члена Европейского валютного союза — Люксембург и Германия — не достигли порогового уровня государственной задолженности, зафиксированного Маастрихтскими соглашениями. Все остальные европейские государства, несмотря на титанические усилия, превысили маастрихтский норматив в 60 % ВВП. Крах безнадежных должников был лишь вопросом времени. Все европейские валюты ожидала судьба итальянской лиры, а Европу — существовавшая в 70-е годы система плавающих курсов и порождаемая ею инфляция.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Государство и деньги. Как государство завладело денежной системой общества»

Представляем Вашему вниманию похожие книги на «Государство и деньги. Как государство завладело денежной системой общества» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Государство и деньги. Как государство завладело денежной системой общества» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.