Мюррей Ротбард - Государство и деньги. Как государство завладело денежной системой общества

Здесь есть возможность читать онлайн «Мюррей Ротбард - Государство и деньги. Как государство завладело денежной системой общества» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Челябинск, Год выпуска: 2008, ISBN: 2008, Издательство: «Социум», Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Государство и деньги. Как государство завладело денежной системой общества

- Автор:

- Издательство:«Социум»

- Жанр:

- Год:2008

- Город:Челябинск

- ISBN:978-5-91603-012-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Государство и деньги. Как государство завладело денежной системой общества: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Государство и деньги. Как государство завладело денежной системой общества»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В послесловии Г. Хюльсман продолжает анализ с того пункта, где закончил Ротбард и доводит до наших дней, до появления евро. По его мнению, рано или поздно выстраиваемую сегодня денежную систему единой Европы ждет крах.

Мюррей Ротбард. Государство и деньги. Издательство «Социум». Челябинск. 2008.

3-е издание.

Государство и деньги. Как государство завладело денежной системой общества — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Государство и деньги. Как государство завладело денежной системой общества», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

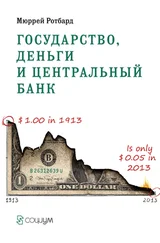

Отныне, когда Великобритания закачивала в экономику деньги и кредиты, получая в результате внешнеторговый дефицит, золотой стандарт больше не работал как ограничитель инфляции. Страны континентальной Европы больше не требовали у британцев погашения фунтов золотом; в соответствии с правилами золотодевизного стандарта рост инфляции в Великобритании позволял им увеличить предложение собственной валюты и продлить инфляционный бум. Таким образом, Великобритания и Европа проводили ничем не сдерживаемую инфляционную политику, а британский внешнеторговый дефицит все увеличивался и увеличивался, не ограниченный дисциплинирующим воздействием золотого стандарта. Вдобавок Великобритания сумела ограничить масштабы оттока золота и долларов в США, уговорив ФРС стимулировать инфляцию доллара.

Особенность золотодевизного стандарта состоит в том, что он недолговечен. Расплачиваться все равно приходится: затяжной бум, вызванный инфляцией, заканчивается полномасштабным экономическим кризисом. Обвал пирамиды был неизбежен. В США, Франции и в других странах накопились колоссальные запасы необеспеченных фунтов: достаточно было, чтобы доверие к фунту чуть-чуть заколебалось, и вся конструкция рухнула. Это случилось в 1931 г. Банкротства европейских [45] Австрийских, а затем немецких. — Прим. науч. ред.

банков и попытки Франции, которая проводила политику «твердых денег», обменять накопленные фунты на золото привели к тому, что Великобритания полностью отказалась от золотого стандарта. Вскоре за ней последовали другие европейские страны.

4. Четвертый этап: Плавающие необеспеченные бумажные валюты, 1931–1945 гг

Мир вернулся к денежному хаосу времен первой мировой войны, но на этот раз надежд на восстановление золотого стандарта практически не было. Международный экономический порядок был полностью дезинтегрирован. Воцарилась неразбериха: чистые [46] «Clean floating» — плавающий курс, определяемый действием закона спроса и предложения на рынке. — Прим. пер.

и грязные плавающие валютные курсы, конкурирующие девальвации, торговые барьеры и разнообразные формы валютного контроля. Между валютами и валютными блоками шли экономические и финансовые войны. Международная торговля и инвестиции фактически замерли. Торговля свелась к двусторонним бартерным сделкам, заключаемым между государствами. Как подчеркивал государственный секретарь США Корделл Холл, финансовые и экономические конфликты 30-х годов были главной причиной второй мировой войны [47] Hull С. Memoirs. New York, 1948. Vol. I. P. 81. См. также: Gardner Я Sterling-Dollar Conspiracy. Oxford: Clarendon Press, 1956. P. 141.

.

В США золотой стандарт продержался на два года дольше, чем в Европе. В 1933–1934 гг. американцы отказались от золотого стандарта, ошибочно полагая, что это поможет им справиться с депрессией. Американские граждане больше не могли гасить доллары золотом; им вообще запретили иметь золото (в том числе за рубежом). Однако и после 1934 г. в США действовала своеобразная новая форма золотого стандарта. Обесценившийся доллар был приравнен к 1/35 унции золота, при этом золотом погашались только требования иностранных правительств и центральных банков. Связь доллара с золотом, хотя и слабая, все-таки оставалась. Кроме того, денежный хаос в Европе стимулировал приток золота в США.

Из хаоса 1930-х годов можно извлечь важный урок. История продемонстрировала, что у концепции свободно плавающих необеспеченных бумажных валют Милтона Фридмена и Чикагской школы, кроме экономических изъянов, есть серьезный политический изъян. Что, собственно, — во имя свободного рынка — предлагают Фридмен и его школа? Для начала полностью оборвать все связи с золотом и отдать распоряжение национальной валютой в руки государства, иначе говоря, позволить государству выпускать необеспеченные бумажные деньги в качестве узаконенного платежного средства. После этого, полагают они, государство должно, во-первых, отпустить валюту в свободное плавание, позволив ей колебаться относительно прочих валют, во-вторых, не допускать чересчур высокой инфляции. Таким образом, сначала они отдают регулирование предложения денег в руки государства, а после этого почему-то ожидают, что государство будет воздерживаться от использования возможностей, полученных в связи с приобретением контроля над денежной системой. Но, как всем известно (и 1930-е годы это блестяще продемонстрировали) у государства нет привычки к воздержанию, особенно если речь идет об инфляции. Поэтому непростительная наивность и этатистские иллюзии сторонников Фридмена, всерьез рассчитывающих на то, что государство откажется безнаказанно печатать фальшивые деньги, должны быть очевидны.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Государство и деньги. Как государство завладело денежной системой общества»

Представляем Вашему вниманию похожие книги на «Государство и деньги. Как государство завладело денежной системой общества» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Государство и деньги. Как государство завладело денежной системой общества» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.