Мюррей Ротбард - Государство и деньги. Как государство завладело денежной системой общества

Здесь есть возможность читать онлайн «Мюррей Ротбард - Государство и деньги. Как государство завладело денежной системой общества» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Челябинск, Год выпуска: 2008, ISBN: 2008, Издательство: «Социум», Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Государство и деньги. Как государство завладело денежной системой общества

- Автор:

- Издательство:«Социум»

- Жанр:

- Год:2008

- Город:Челябинск

- ISBN:978-5-91603-012-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Государство и деньги. Как государство завладело денежной системой общества: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Государство и деньги. Как государство завладело денежной системой общества»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

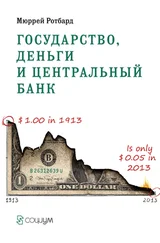

В послесловии Г. Хюльсман продолжает анализ с того пункта, где закончил Ротбард и доводит до наших дней, до появления евро. По его мнению, рано или поздно выстраиваемую сегодня денежную систему единой Европы ждет крах.

Мюррей Ротбард. Государство и деньги. Издательство «Социум». Челябинск. 2008.

3-е издание.

Государство и деньги. Как государство завладело денежной системой общества — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Государство и деньги. Как государство завладело денежной системой общества», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Очевидно, что с экономической точки зрения между банкнотами и банковскими депозитами нет никакой разницы. И банкнота, и депозит представляют cобой требования на золото, сданное его владельцем на хранение. И банкнота, и депозит используются в качестве денежных заменителей. Для обоих действуют три вышеуказанных ограничения на масштабы применимости. Выбор формы, в которой они будут держать свое право на золото (в форме банкноты или в форме депозита), клиенты будут осуществлять исходя из соображений удобства [18] Третьей формой заменителей денег являются разменные монеты (token coins). Экономически они полностью эквивалентны банкнотам, их просто «печатают» не на бумаге, а на металле определённой формы.

.

Как повлияют все эти операции на предложение денег? Если бумажные банкноты и банковские депозиты используются в качестве заменителей денег, означает ли это, что фактическое (effective) денежное предложение в экономике увеличится, хотя запас золота останется тем же самым? Разумеется, нет. Заменители денег остаются всего лишь складскими расписками на депонированное золото, количество которого осталось тем же, что и до помещения его на склад. Если Джонс депонировал 100 унций золота в своем банке и получил на него расписку, эту расписку можно использовать как деньги. Но она является удобным дубликатом золотого запаса Джонса, а не дополнением к нему. Золото Джонса в банковском подвале уже не является частью фактического денежного предложения, оно хранится в качестве резерва, обеспечивающего выданные под него расписки, и может быть востребовано по решению владельца в любой момент. Поэтому ни увеличение, ни уменьшение количества денежных заменителей не приводят к изменению суммарного предложения денег. Меняется только форма предложения, но не его общая сумма.

Пусть общее денежное предложение составляет 10 млн унций золота. Пусть б млн унций депонировано в банках, а в обмен выданы банкноты. Тогда общий объем фактического предложения будет состоять из 4 млн унций золота в банке плюс б млн унций требований на золото, существующих в форме бумажных банкнот. Общая величина предложения денег останется той же, что и была, — 10 млн унций.

Некоторые утверждают, что банки не смогли бы зарабатывать, если бы действовали на основе такого «100-процентного резерва», при котором каждая расписка представляет определенное количество золота. Однако, как и в случае любого склада, здесь нет никакой проблемы. Для складского бизнеса считается само собой разумеющимся требование постоянно иметь на складе все товары, оставленные на хранение владельцами (хранить 100-процентный резерв). По сути дела, иное поведение рассматривалось бы как мошенничество или кража. Доход складов образован платой, которую они взимают со своих клиентов за оказываемые услуги по хранению ценностей. Банки могут взимать плату за оказываемые услуги совершенно таким же образом. Если кто-то возразит, что потребители не будут платить за эти услуги, то это лишь означает, что услуги банков не пользуются больших спросом. В этом случае использование банков просто-напросто сократится до такого уровня, который потребители посчитают оправданным.

Мы подошли к проблеме, которая больше всего волнует специалистов по денежной теории. Нам нужно дать оценку практике «банковской деятельности частичным резервированием» (fractional reserve banking). Мы должны задаться вопросом: может ли в условиях свободного рынка быть разрешена банковская деятельность с частичным резервированием? Или она должна быть запрещена как мошенничество? Хорошо известно, что банки редко поддерживают 100-процентный резерв в течение длительного времени. Поскольку деньги могут оставаться в хранилище очень долго, у банков появляется искушение использовать часть денег для собственных операций. Этому также способствует тот факт, что людям обычно все равно, будут ли золотые монеты, полученные из хранилища, идентичны золотым монетам, которые они туда депонировали. Поэтому банк испытывает соблазн использовать чужие деньги, чтобы заработать на собственных операциях.

Разумеется, если банк прямо ссужает золото, то выданные расписки теряют свою первоначальную законную силу. Они превращаются в расписки, которым более не соответствует то количество золота, на которое они были выписаны. Фактически с этого момента банк становится банкротом. Он больше не может выполнять свои обязательства, если клиенты захотят вернуть свою собственность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Государство и деньги. Как государство завладело денежной системой общества»

Представляем Вашему вниманию похожие книги на «Государство и деньги. Как государство завладело денежной системой общества» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Государство и деньги. Как государство завладело денежной системой общества» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.