Коллектив авторов - Бюджетная система Российской Федерации - Шпаргалка

Здесь есть возможность читать онлайн «Коллектив авторов - Бюджетная система Российской Федерации - Шпаргалка» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «РИОР», Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетная система Российской Федерации: Шпаргалка

- Автор:

- Издательство:Array Литагент «РИОР»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-369-00565-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетная система Российской Федерации: Шпаргалка: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетная система Российской Федерации: Шпаргалка»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Бюджетная система Российской Федерации» в высших и средних учебных заведениях.

Бюджетная система Российской Федерации: Шпаргалка — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетная система Российской Федерации: Шпаргалка», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В качестве мероприятий, направленных на снижение дефицита бюджета, традиционно используются такие, которые, с одной стороны, стимулируют приток поступлений в бюджет, а с другой – способствуют сокращению расходов государства. К ним относятся: 1)изменение направлений государственных инвестиций в отрасли экономики с целью значительного повышения финансовой отдачи бюджетных средств; 2)более широкое использование финансовых льгот и санкций. Это позволяет полнее учитывать специфические условия хозяйствования и стимулирует рост производства; 3)сокращение сферы государственного финансирования (правительственной помощи иностранным государствам; военных расходов и т. п.) при сохранении финансирования лишь важнейших социальных программ; 4)запрет центральному банку предоставлять кредиты правительственным структурам любого уровня без надлежащего оформления задолженности государственными ценными бумагами.

31. ГОСУДАРСТВЕННЫЙ ДОЛГ РФ

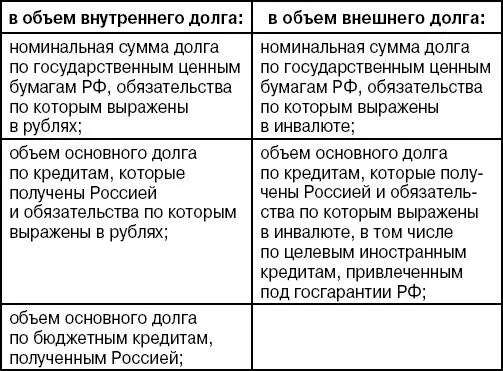

Поскольку в основе государственных заимствований лежат принципы возвратности, срочности, возмездности (платности) и обеспеченности, функционирование государственного кредита представляется экономической основой возникновения государственного долга. К госдолгу РФ относятся долговые обязательства РФ:1) возникшие в результате государственных заимствований РФ, перед: физическими и юридическими лицами РФ; • субъектами РФ; • муниципальными образованиями; • иностранными государствами и т. д.; 2) по государственным гарантиям, предоставленным Россией; 3) возникшие в результате принятия законодательных актов РФ об отнесении на госдолг долговых обязательств третьих лиц, возникших до введения в действие БК РФ.

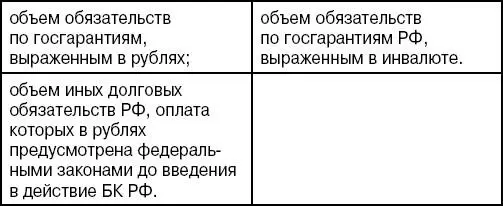

В объем госдолга РФ включаются:

Если долговое обязательство РФ не предъявлено к погашению (кредитором не совершены определенные действия) в течение 3-х лет с даты, следующей за предусмотренной датой погашения, или истек срок госгарантии РФ, указанное обязательство считается полностью прекращенным и списывается с внутреннего долга РФ, если не предусмотрено иное.

32. ГОСУДАРСТВЕННЫЙ ДОЛГ СУБЪЕКТА РФ

Это совокупность долговых обязательств субъекта РФ. Этот долг полностью и без условий обеспечивается всем находящимся в собственности субъекта РФ имуществом, составляющим казну субъекта РФ. Долговые обязательства субъекта РФ приобретают форму обязательств по: государственным ценным бумагам субъекта РФ; • бюджетным кредитам, привлеченным в бюджет субъекта РФ от других бюджетов; • кредитам, полученным субъектом РФ от кредитных организаций, иностранных банков и международных финансовых организаций; • госгарантиям субъекта РФ. Иные формы долговых обязательств субъекта РФ не предусмотрены, а потому они неправомерны.

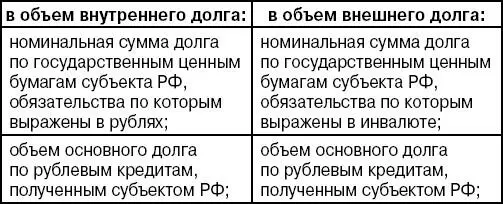

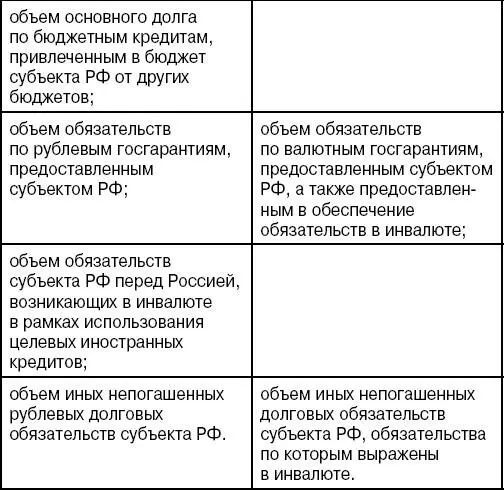

В объем госдолга субъекта РФ включаются:1) номинальная сумма долга по государственным ценным бумагам субъекта РФ; 2) объем основного долга по кредитам, полученным субъектом РФ; 3) объем основного долга по бюджетным кредитам, привлеченным в бюджет субъекта РФ от других бюджетов; 4) объем обязательств по госгарантиям, предоставленным субъектом РФ; 5) объем иных непогашенных долговых обязательств субъекта РФ.

В объем госдолга субъекта РФ включаются:

33. ПРОГРАММА ГОСУДАРСТВЕННЫХ ВНЕШНИХ ЗАИМСТВОВАНИЙ РФ

Государственные заимствования осуществляются в рамках соответствующих программ. Так, Программа государственных внешних заимствований РФ– это перечень внешних заимствований РФ на очередной финансовый год и плановый период по видам заимствований с отражением разницы между объемом привлечения и объемом средств, направляемых на погашение основного долга по каждому виду долгового обязательства. Перечень утверждается с разделением на несвязанные (финансовые) и целевые иностранные заимствования с указанием: 1) для несвязанных (финансовых) заимствований: источника привлечения; • суммы заимствования; • срока погашения; 2) для целевых иностранных заимствований: • конечного получателя; • цели заимствования и направления использования; • источника заимствования; • суммы заимствования; • срока погашения; • гарантий третьих лиц по возврату средств в федеральный бюджет конечным заемщиком, если для него предусмотрен такой возврат, с указанием организации (органа), предоставившей гарантию, срока действия и объема обязательств по гарантии; • оценки объема использованных средств до начала очередного финансового года; • прогноза объема использования средств в очередном финансовом году.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетная система Российской Федерации: Шпаргалка»

Представляем Вашему вниманию похожие книги на «Бюджетная система Российской Федерации: Шпаргалка» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетная система Российской Федерации: Шпаргалка» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.