Сергей Кургинян - Содержательное единство 2001-2006

Здесь есть возможность читать онлайн «Сергей Кургинян - Содержательное единство 2001-2006» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Политика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Содержательное единство 2001-2006

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Содержательное единство 2001-2006: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Содержательное единство 2001-2006»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Содержательное единство 2001-2006 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Содержательное единство 2001-2006», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

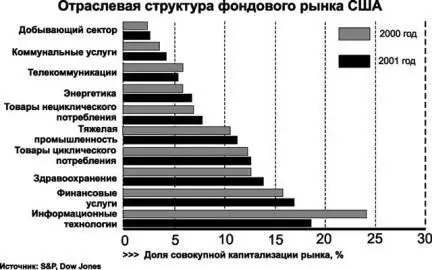

Рис.13.

И при этом, естественно, происходит коррекция отраслевой структуры фондового рынка (рис.14). Если верить американской прессе, то общего спада капитализации рынка еще нет, есть даже, на фоне повышательных и понижательных вариаций (впрочем, аналитиков крайне тревожит нарастание амплитуды этих вариаций), небольшой рост. Но при этом наблюдается падение капитализации сегмента информационных технологий, причем очень резкое, и заметное падение в технологиях телекоммуникаций, при повышении долей на рынке "старых" отраслей. Вот объективные процессы коррекции структуры рынка, которые подтверждают и фразу Гринспена, и многочисленные заявления о том, что информационная экономика, "новая экономика", по сути сейчас блистательно провалилась. Провалилась даже в той широко разрекламированной сфере Интернет-торговли, на которую так сильно рассчитывали в последние годы.

Рис.14.

Теперь, когда мы рассмотрели разного рода алармистские модели относительно американской экономики и доллара и проанализировали, что и как в них происходит, немножко о "тормозах" американского краха и о том, почему он, скорее всего, не состоится (рис.15).

Почему, на наш взгляд, он не состоится? Во-первых, у американского правительства, вернее, у Федеральной резервной системы (ФРС), основной монетарной власти США, существует достаточно мощный рычаг прямого влияния на рынок – учетные ставки по краткосрочным кредитам. Так вот, совсем недавно глава ФРС Гринспен объявил об очередном снижении учетной ставки. И она теперь оказалась даже ниже, чем у ЕЦБ (Европейского Центрального Банка): 4,5% – в США, 4,75% – в Европе (в Евросоюзе). И аналитики прогнозируют, что это снижение учетной ставки не последнее.

Рис.15.

Таким образом, оказывается, что "горячие" деньги выталкиваются из системы банковских и государственных кредитных инструментов, им там становится невыгодно (прибыль на акции, как правило, гораздо выше, а потому они уходят обратно на фондовый рынок). То есть "сдувание" спекулятивного пузыря фондового рынка, о котором мы говорили, происходит в плавном, а не в катастрофическом, прокалывающем, схлопывающем режиме.

Казалось бы, деньги из США в ситуации, когда там учетная ставка низкая, должны уходить в другие места – в ту же Европу, например. Но у американцев есть еще и такой инструмент, который можно назвать наращиванием рисковости альтернативных рынков. Американский фондовый и финансовый рынок плох? Да, конечно же, плох. Но что значит плох? Он ведь может быть плох только в сравнении. Однако тогда который рынок хорош? Европейский? А если там начнется очередная война… Рынок нефтяной собственности новых месторождений в Персидском Заливе? Там ведь Израиль горит, и сейчас, не дай Бог, рванет!.. Рынок Японии? А там – стагнация. Премьер-министров меняют, как перчатки, и каждый новый премьер сообщает, что в обозримой перспективе улучшений не предвидится.

То есть альтернативные американским финансовые рынки являются высокорисковыми. Причем у американцев, у правительства и корпораций США есть масса возможностей продемонстрировать их актуальную, всё более высокую рисковость. И они это будут постоянно демонстрировать, по мере нужды, если окажется, что американский фондовый "пузырь" схлопывается, а не сдувается мягко и постепенно.

Однако у США – именно и только у США – есть и другой инструмент воздействий на финансовые и фондовые рынки, о котором мы упоминали в связи с идеей метатехнологий у команды "условного Гора". Это – работа с массовым сознанием, в том числе с массовым сознанием инвесторов. Наиболее квалифицированная и пользующаяся массовым спросом и доверием экономическая аналитика – в США, включая рейтинговые агентства, консультативные фирмы и службы, Интернет-порталы и т.д. И через них инвесторам дают понять, куда сейчас следует двигать свои деньги для того, чтобы их сохранить и приумножить.

Сейчас через все эти американские "метатехнологические" инструменты инвесторам можно дать понять, что времена максимальных прибылей, по крайней мере пока, кончились. И поэтому нужно от "стратегии максимальных прибылей" переходить к "стратегии минимальных потерь". А минимальные потери – при вложении в казначейские обязательства США. Это надежно. Прибыльности – никакой. В принципе, вероятна даже убыточность с учетом тренда курсовой стоимости доллара. Но зато деньги в основном сохранятся! А в другом месте они могут просто-напросто совсем исчезнуть, "сгореть"!

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Содержательное единство 2001-2006»

Представляем Вашему вниманию похожие книги на «Содержательное единство 2001-2006» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Содержательное единство 2001-2006» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.