Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике

Здесь есть возможность читать онлайн «Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Математика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Том 19. Ипотека и уравнения. Математика в экономике

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Том 19. Ипотека и уравнения. Математика в экономике: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Том 19. Ипотека и уравнения. Математика в экономике»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Авторы рассказывают об основных математических инструментах, используемых в экономическом анализе. Их цель — помочь читателю научиться принимать верные решения в вопросах, касающихся инвестирования, размещения сбережений и кредитования.

Создатели книги затрагивают такие важные темы, как производство и рынок, спрос и предложение, международная торговля, ценообразование, рынок капитала и фондовые биржи. Безусловно, этот разговор немыслим без строгой красоты математики.

Том 19. Ипотека и уравнения. Математика в экономике — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Том 19. Ипотека и уравнения. Математика в экономике», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Живительная математическая теорема, называемая «центральной предельной теоремой», гласит, что на очень больших генеральных совокупностях (при анализе множества деталей, изготовленных на станке, множества избирателей в стране, роста, веса, психологических характеристик людей, поведения групп людей и т. д.) рассматриваемые значения стремятся к нормальному распределению, следовательно, средние значения на выборках, взятых из этой совокупности, также подчиняются нормальному закону и совпадают со средними по всей совокупности. Среднеквадратическое отклонение на выборках также подчиняется нормальному закону и равняется среднеквадратическому отклонению генеральной совокупности.

Центральная предельная теорема является основным связующим звеном между значениями на выборке (несколько объектов) и значениями на большой генеральной совокупности (множество объектов) и показывает, насколько большое значение имеет нормальное распределение вероятности в статистических исследованиях.

По данным периодически проводимых опросов активного населения можно определить параметры всего населения страны с определенной погрешностью, которая описывается доверительным интервалом, о чем мы уже говорили выше.

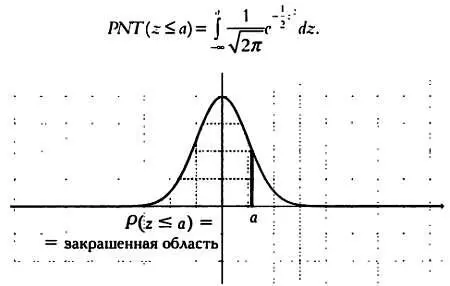

Вероятность P(z)возникновения события zвычисляется как площадь, ограниченная графиком функции распределения и осью ОХ. Поэтому нет смысла говорить о Р(0,45), так как, во-первых, в связи с погрешностями измерения, неизбежными для любого инструмента, можно говорить лишь об определенном интервале, во-вторых, потому что площадь полученной области будет равна 0.

* * *

СТАНДАРТИЗОВАННОЕ НОРМАЛЬНОЕ РАСПРЕДЕЛЕНИЕ

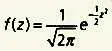

Стандартизованное нормальное распределение — это упрощенное нормальное распределение изучаемого параметра или переменной. Все значения х iизучаемой переменной меняются: из них вычитается среднее значение i, после чего результат делится на среднеквадратическое отклонение σ. Стандартизованная переменная обозначается буквой z.

Таким образом, центральным значением множества х i становится не μ , а 0. При делении на σраспределение становится стандартизованным, среднеквадратическое отклонение принимает значение σ = 1. Таким образом, одно и то же распределение (один и тот же график, одну и ту же функцию и одну и ту же таблицу значений) можно использовать для любого нормального распределения после замены переменной, а благодаря этой замене при анализе любого нормального распределения можно использовать одну и ту же таблицу значений.

При переходе к новой переменной (от х к z) все распределения статистических переменных, подчиняющихся нормальному закону, определяются одной и той же функцией распределения (так  при среднем значении, равном 0, и среднеквадратическом отклонении, равном 1.

при среднем значении, равном 0, и среднеквадратическом отклонении, равном 1.

* * *

При изучении непрерывных статистических переменных имеет смысл говорить только о вероятности попадания значения z на определенный интервал  .

.

Тогда площадь, ограниченная графиком, есть интеграл от функции плотности:

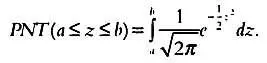

Также можно говорить о вероятности того, что величина z будет не больше определенного значения, то есть будет принадлежать открытому интервалу [  ]. Эта вероятность рассчитывается так:

]. Эта вероятность рассчитывается так:

В обоих случаях интеграл позволяет найти необходимую площадь.

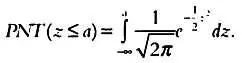

Графически вероятность того, что значение zбудет меньше или равно а, изображается областью, выделенной серым цветом на следующем графике, и вычисляется с помощью интеграла:

Значение этого интеграла можно вычислить только с помощью методов аппроксимации. С их применением были составлены таблицы распределения вероятностей для стандартизованного нормального закона распределения, позволяющие выполнить любое статистическое исследование, в котором фигурирует нормальное распределение. Эти таблицы можно найти в любой книге по основам статистики, и они позволяют вычислить следующие вероятности:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Том 19. Ипотека и уравнения. Математика в экономике»

Представляем Вашему вниманию похожие книги на «Том 19. Ипотека и уравнения. Математика в экономике» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Том 19. Ипотека и уравнения. Математика в экономике» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.