Юрин Ларин - Частный капитал в СССР

Здесь есть возможность читать онлайн «Юрин Ларин - Частный капитал в СССР» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 1927, Жанр: История, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Частный капитал в СССР

- Автор:

- Жанр:

- Год:1927

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Частный капитал в СССР: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Частный капитал в СССР»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

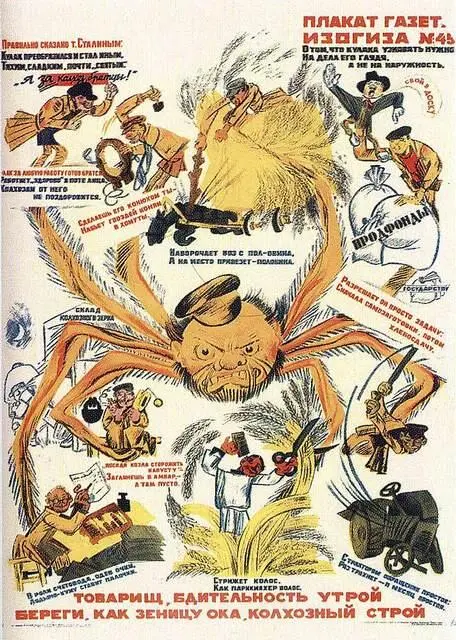

В середине 20-х годов в стране прошла целая серия процессов над нэпманами, Ларин, собрав по их итогам обширнейший материал, проанализировал его и выделил двенадцать характерных способов перекачки денег из государственного кармана - в частные, (описанные им махинации нэпманов поразительно совпадают с механизмами отъема денег у государства предпринимателями дня сегодняшнего. А еще утверждают, что история не повторяется.

В наши времена слово «пирамида» стало нарицательным по отношению к любой афере, связанной с незаконным «экономическим» отъемом денег. Поэтому мы позволили себе вынести его в заголовок публикации: ведь у государства ли воруют или у частных лиц – не столь уж важно. В конечном итоге страдаем все мы – население.

И последнее. Не удивляйтесь, что редакция решила проиллюстрировать материал карикатурами Кукрыниксов к "Золотому теленку": как выясняется, он был создан Ильфом и Петровым на вполне документальной основе. Убедитесь в этом сами.

Олег Горелов

Частный капитал в СССР — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Частный капитал в СССР», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Операция эта по обоим прежним займам (первый выигрышный и второй) развернулась в течение трех первых месяцев 1925 г. и дала очень выгодные для частного капитала результаты. Цена наличными деньгами по биржевому курсу за одну (пятирублевую по наименованию) облигацию займа составляла:

В среднем цена каждого билета (облигации) поднялась почти на 1 р. 70 к. Это дало возможность затем капиталистам при постепенной продаже прежних своих билетов государству (и отчасти мелким трудовым держателям) положить в свой карман добавочно около полутора десятков миллионов рублей и вернуть обратно эту часть прежних своих расходов на займы.

Таким образом, частному капиталу наглядно была доказана выгодность помещения его средств в госзаймы, и затем было приступлено к выпуску добровольных займов. В них частный капитал вложил до 1 октября 1926 г. от 16 до 18 млн. руб. (по подсчетам разных финорганов) своих средств, получив при этом еще около 30 млн. руб. государственных ссуд и всего имея в своей собственности примерно на 50 млн. руб. билетов добровольных госзаймов. Легко видеть, что при фактической средней доходности в 36 % и при наживе от продажи старых принудительных билетов по повышаемому курсу частный капитал должен был за протекшее время более чем полностью вернуть себе все свои расходы по приобретению добровольных займов (от 16 до 18 млн. руб.). И в итоге он имеет еще за "здорово живешь" на несколько десятков миллионов рублей билеты государственных займов, по которым государство в точно установленные законом сроки должно будет уплатить владельцам займов полностью значащуюся на билетах сумму. Надо заметить, кстати, что билеты государственных займов и доходы с них освобождены от всех государственных налогов.

Таким образом, в такой практике займов частный капитал нашел весьма пригодное средство для того, чтобы наживаться, ничего на это в конечном счете не затрачивая и не платя за наживу налогов (в отличие даже от хищнических видов частной аренды или торговли). Словом – золотое дно. В отношении к частному капиталу проведенные т. Сокольниковым добровольные займы правильнее было бы назвать, таким образом, не государственными займами от частного капитала, а государственными подарками частному капиталу. Наш убыток на этом деле – это та цена, какую мы заплатили за слишком большие надежды на роль частного капитала и слишком непродуманный подход к делу. Начальник валютного управления НКФ СССР т. Юровский об итогах этого периода госзаймов в своем докладе "О политике госкредита и задачах Госфондконторы" говорит следующее: "1925/26 г. извне государственного сектора не дал новых средств, но и часть средств была возвращена". Иначе сказать, в виде процентов и погашения мы платили больше, чем реально получали сами. Реально – это означает, если из номинальной (по названию) купленной суммы займов вычесть наши ссуды (до 70 %), какие мы выдавали частному капиталу для облегчения ему покупок. Тов. Юровский резонно добавляет: "Снижение процентов – совершенно необходимая вещь, потому что временно можно было выпускать государственные займы и платить за них гораздо больше, чем государство само могло за них получить, но это могло быть только временно" (там же). Иначе сказать – пока печальный опыт не показал слишком наглядно установленное этой практикой обогащение частного капитала без реального возмещения для государства.

Первый серьезный шаг сделан в текущем 1926/27 г., когда Наркомфином условия онколя и другие изменены так, что реальная доходность при онколе по прежним займам составила вместо 46 % уже только 24 % годовых (по 1-му выигрышному, 2-му крестьянскому), а новые займы 1927 г. (10-процентный) стоят государству, согласно 17 "Финансов и народного хозяйства", даже только 14 % (с. 7). Необходимо свести доходность займов не более чем до 12 %, т. е. до нормального в наших условиях в данный момент процента, и прекратить систему 70-процентных ссуд капиталистам под покупаемые ими займы; одним словом, из предмета спекуляции и одностороннего перекачивания государственных средств в капиталистические карманы сделать наши займы местом прочного и более усиленного помещения средств тех же и несколько более широких кругов, чем какие пользуются сберегательными кассами. Тогда мы будем получать меньше по названию (отпадает часть, раздуваемая нашими же ссудами и т. п.), но более реально.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Частный капитал в СССР»

Представляем Вашему вниманию похожие книги на «Частный капитал в СССР» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Частный капитал в СССР» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.