Игорь Смирнов - Метод исследования экономического закона движения капитала в Капитале К. Маркса

Здесь есть возможность читать онлайн «Игорь Смирнов - Метод исследования экономического закона движения капитала в Капитале К. Маркса» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Философия, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Метод исследования экономического закона движения капитала в Капитале К. Маркса

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Метод исследования экономического закона движения капитала в Капитале К. Маркса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Метод исследования экономического закона движения капитала в Капитале К. Маркса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Метод исследования экономического закона движения капитала в Капитале К. Маркса — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Метод исследования экономического закона движения капитала в Капитале К. Маркса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

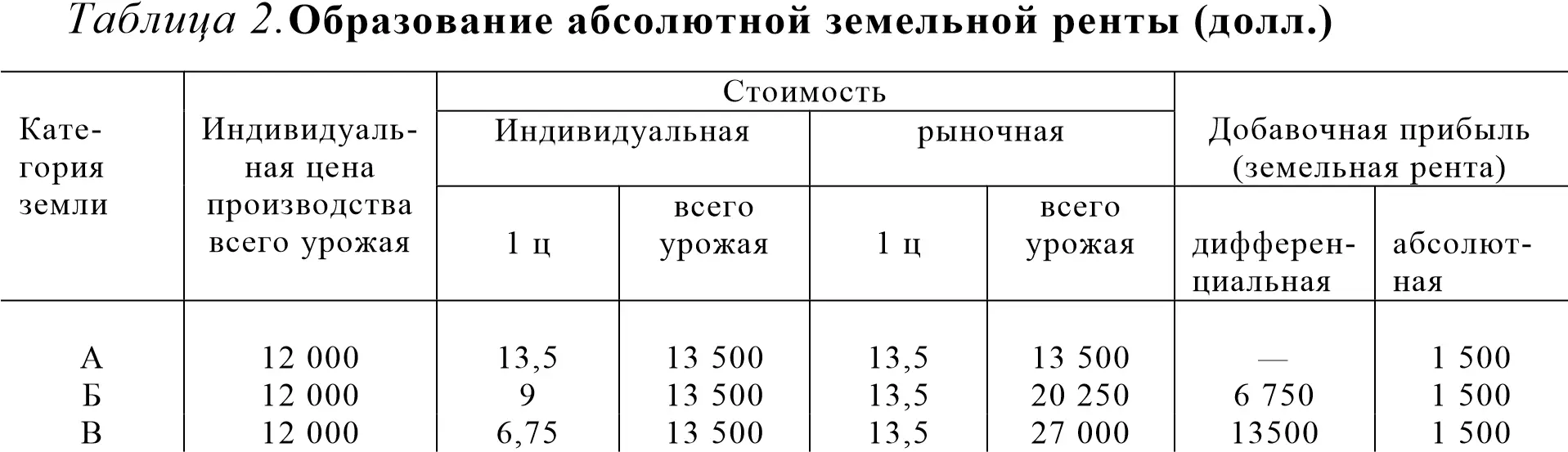

Образование этой равновеликой добавочной прибыли на землях разных категорий можно проиллюстрировать, взяв в качестве исходных те же данные, что и в первом примере. Добавим только, что органическое строение капиталов, вложенных в каждый участок, равно 6500 с + 3500 v , а норма прибавочной стоимости равна 100%.

Конечно, фактические условия производства могут отклоняться от общественно нормальных. В этом случае капиталист–фермер будет иметь обычную добавочную прибыль или убыток.

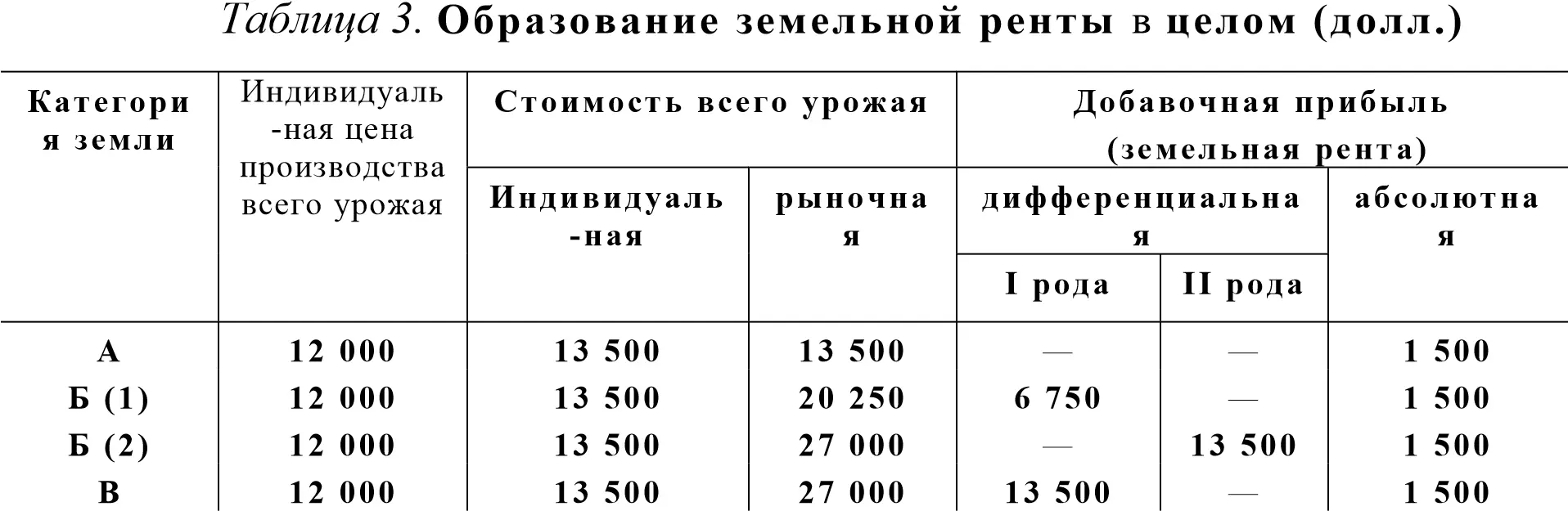

Выше рассматривались примеры образования добавочной прибыли на равновеликие капиталы, вкладываемые в равновеликие по площади разнокачественные земли. Рассмотрим теперь случай, когда в эти земли вкладываются дополнительные капиталы. Очевидно, что и дополнительные вложения капитала в землю будут возможны только тогда, когда они обеспечат капиталисту–фермеру как минимум среднюю прибыль. Если же эти вложения, повышая экономическое плодородие земли, вызовут такой прирост дополнительной продукции, который, будучи реализованным, даст добавочную прибыль, последняя становится объектом рентных отношений капиталиста–фермера и земельного собственника.

Пусть, например, в участок Б вложен дополнительный капитал, равный первоначальному. Повышение благодаря этому экономического плодородия земли вызвало рост урожайности до 10 ц с га и урожая до 2000 ц. Таким образом, результативность дополнительных вложений капитала в участок Б такая же, как и первоначальных вложений в участок В. В этом случае дифференциальная рента II рода на участке Б и дифференциальная рента I рода на участке В должны быть равны, но тогда на участке Б в результате дополнительных вложений капитала образуется и дополнительная абсолютная рента.

Как же количественно определяется дифференциальная и абсолютная земельная рента?

В учебниках и учебных пособиях, в подавляющем большинстве литературных источников дифференциальная рента определяется только как разность между рыночной (общественной) и индивидуальной ценой производства сельскохозяйственной ведущей культуры на различных земельных участках.

Действительно, такое определение дает нам результаты, представленные в табл.1. Попробуем таким же образом определить дифференциальную ренту, предполагая, что товары продаются по стоимости (табл. 2). Тогда абсолютная рента на первом участке будет равна 1500, на втором — 2250 и на третьем — 3000 долл. Это соответствует количественному определению абсолютной ренты как разности рыночной стоимости и рыночной цены производства. Однако полученные при этом результаты противоречат понятию абсолютной ренты. Она не зависит от разности в плодородии и поэтому должна быть равновеликой при данных условиях на всех земельных участках.

К. Маркс подчеркивал, что абсолютная земельная рента потому и является таковой, что она, в отличие от дифференциальной, не зависит от различий в продуктивности естественных условий приложения труда, различий в его производительности. На всех земельных участках, независимо от их качества, она при прочих равных условиях должна быть одинаковой по своей величине. [220] См. там же, т. 26, ч. II, с. 288 – 289.

Однако равная на всех земельных участках абсолютная рента отвергает ее количественное определение как разности между рыночной стоимостью и рыночной ценой производства товара и дифференциальной ренты как разности между рыночной и индивидуальной ценами производства.

Рассмотрев в пяти таблицах в «Теориях прибавочной стоимости» различные сочетания дифференциальной и абсолютной ренты, иллюстрирующие ее общий закон, К. Маркс писал: «Все пять таблиц показывают, что абсолютная рента всегда равна избытку [индивидуальной] стоимости товара над его собственной ценой издержек; а дифференциальная рента равна избытку рыночной стоимости товара над его индивидуальной стоимостью; совокупная же рента, когда сверх абсолютной ренты имеется еще и дифференциальная, равна избытку рыночной стоимости над индивидуальной стоимостью плюс избыток индивидуальной стоимости над ценой издержек, или избытку рыночной стоимости над индивидуальной ценой издержек». [221] Там же, с. 291.

Интервал:

Закладка:

Похожие книги на «Метод исследования экономического закона движения капитала в Капитале К. Маркса»

Представляем Вашему вниманию похожие книги на «Метод исследования экономического закона движения капитала в Капитале К. Маркса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Метод исследования экономического закона движения капитала в Капитале К. Маркса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.