Владимир Ленин - Империализм, как высшая стадия капитализма

Здесь есть возможность читать онлайн «Владимир Ленин - Империализм, как высшая стадия капитализма» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Философия, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Империализм, как высшая стадия капитализма

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Империализм, как высшая стадия капитализма: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Империализм, как высшая стадия капитализма»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«...В советском обществоведении „Империализм…“ был дан неадекватно, и его потенциал в борьбе за культурную гегемонию советского строя не был использован. Сегодня этот труд, почти полностью опирающийся на работы видных западных экономистов, может быть привлечен для дискуссии по принципиальным вопросам нынешней реформы в РФ. Он содержит хорошо подобранные и изложенные фактические сведения и аргументы, показывающие утопичность планов встраивания РФ в ядро „глобального капитализма“. Труд ценен тем, что обнаруживает очевидность этой невозможности уже в начале ХХ века, когда возможностей встроиться в ядро капиталистической системы было больше, чем сегодня...»

Империализм, как высшая стадия капитализма — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Империализм, как высшая стадия капитализма», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ясно, что банк, стоящий во главе такой группы и входящий в соглашения с полдюжиной других, немного уступающих ему банков, для особенно больших и выгодных финансовых операций, вроде государственных займов, вырос уже из роли «посредника» и превратился в союз горстки монополистов.

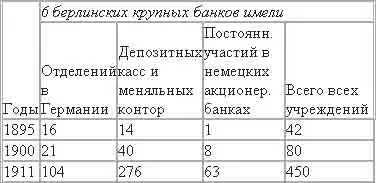

С какой быстротой именно в конце XIX и начале XX века шла концентрация банкового дела в Германии, видно из следующих, приводимых нами в сокращённом виде, данных Риссера:

Мы видим, как быстро вырастает густая сеть каналов, охватывающих всю страну, централизующих все капиталы и денежные доходы, превращающих тысячи и тысячи раздробленных хозяйств в единое общенациональное капиталистическое, а затем и всемирно-капиталистическое хозяйство. Та «децентрализация», о которой говорил в приведенной выше цитате Шульце-Геверниц от имени буржуазной политической экономии наших дней, на деле состоит в подчинении единому центру всё большего и большего числа бывших ранее сравнительно «самостоятельными» или, вернее, локально (местно)-замкнутыми хозяйственных единиц. На деле, значит, это – централизация , усиление роли, значения, мощи монополистических гигантов.

В более старых капиталистических странах эта «банковая сеть» ещё гуще. В Англии с Ирландией в 1910 г. число отделений всех банков определялось в 7151. Четыре крупных банка имели каждый свыше 400 отделений (от 447 до 689), затем ещё 4 свыше 200 и 11 свыше 100.

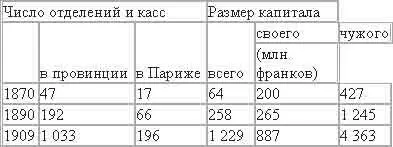

Во Франции три крупнейших банка, «Credit Lyonnais», «Comptoir National» и «Societe Generale» 26, развивали свои операции и сеть своих отделений следующим образом 27:

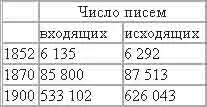

Для характеристики «связей» современного крупного банка Риссер приводит данные о числе писем, отправляемых и получаемых «Учётным обществом» («Disconto-Gesellschaft»), одним из самых больших банков в Германии и во всем мире (капитал его в 1914 г. дошел до 300 миллионов марок):

В парижском крупном банке, «Лионский кредит», число счетов с 28 535 в 1875 году поднялось до 633 539 и 1912 году 28.

Эти простые цифры, пожалуй, нагляднее, чем длинные рассуждения, показывают, как с концентрацией капитала и ростом оборотов банков изменяется коренным образом их значение. Из разрозненных капиталистов складывается один коллективный капиталист. Ведя текущий счёт для нескольких капиталистов, банк исполняет как будто бы чисто техническую, исключительно подсобную операцию. А когда эта операция вырастает до гигантских размеров, то оказывается, что горстка монополистов подчиняет себе торгово-промышленные операции всего капиталистического общества, получая возможность – через банковые связи, через текущие счета и другие финансовые операции – сначала точно узнавать состояние дел у отдельных капиталистов, затем контролировать их, влиять на них посредством расширения или сужения, облегчения или затруднения кредита, и наконец всецело определять их судьбу, определять их доходность, лишать их капитала или давать возможность быстро и в громадных размерах увеличивать их капитал и т.п.

Мы упомянули сейчас о капитале в 300 млн. марок у «Учётного общества» в Берлине. Это увеличение капитала «Учётным обществом» было одним из эпизодов борьбы за гегемонию между двумя из самых больших берлинских банков, «Немецким банком» и «Учётным обществом». В 1870 году первый был ещё новичком и обладал капиталом всего в 15 млн., второй в 30 млн. В 1908 году первый имел капитал в 200 млн., второй в 170 млн., В 1914 году первый поднял капитал до 250 млн., второй, посредством слияния с другим первоклассно-крупным банком, «Шафгаузенским союзным банком», до 300 млн. И, разумеется, эта борьба за гегемонию идёт рядом с учащающимися и упрочивающимися «соглашениями» обоих банков. Вот какие выводы навязывает этот ход развития специалистам по банковому делу, смотрящим на экономические вопросы с точки зрения, никоим образом не выходящей за пределы умереннейшего и аккуратнейшего буржуазного реформаторства:

«Другие банки последуют по тому же пути, – писал немецкий журнал „Банк“ по поводу повышения капитала „Учётного общества“ до 300 млн., – и из 300 человек, которые теперь экономически правят Германией, останется со временем 50, 25 или ещё менее. Нельзя ожидать, что новейшее концентрационное движение ограничится одним банковым делом. Тесные связи между отдельными банками естественно ведут также к сближению между синдикатами промышленников, которым покровительствуют эти банки: В один прекрасный день мы проснемся, и перед нашими изумленными глазами окажутся одни только тресты; перед нами будет стоять необходимость заменить частные монополии государственными монополиями. И тем не менее нам, в сущности, не за что упрекнуть себя кроме как за то, что мы предоставили развитию вещей свободный ход, немного ускоренный акциею» 29.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Империализм, как высшая стадия капитализма»

Представляем Вашему вниманию похожие книги на «Империализм, как высшая стадия капитализма» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Ленин - Империализм как высшая стадия капитализма [litres]](/books/386205/vladimir-lenin-imperializm-kak-vysshaya-stadiya-kapit-thumb.webp)

Обсуждение, отзывы о книге «Империализм, как высшая стадия капитализма» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.