Владимир Ленин - Империализм, как высшая стадия капитализма

Здесь есть возможность читать онлайн «Владимир Ленин - Империализм, как высшая стадия капитализма» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Философия, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Империализм, как высшая стадия капитализма

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Империализм, как высшая стадия капитализма: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Империализм, как высшая стадия капитализма»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«...В советском обществоведении „Империализм…“ был дан неадекватно, и его потенциал в борьбе за культурную гегемонию советского строя не был использован. Сегодня этот труд, почти полностью опирающийся на работы видных западных экономистов, может быть привлечен для дискуссии по принципиальным вопросам нынешней реформы в РФ. Он содержит хорошо подобранные и изложенные фактические сведения и аргументы, показывающие утопичность планов встраивания РФ в ядро „глобального капитализма“. Труд ценен тем, что обнаруживает очевидность этой невозможности уже в начале ХХ века, когда возможностей встроиться в ядро капиталистической системы было больше, чем сегодня...»

Империализм, как высшая стадия капитализма — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Империализм, как высшая стадия капитализма», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

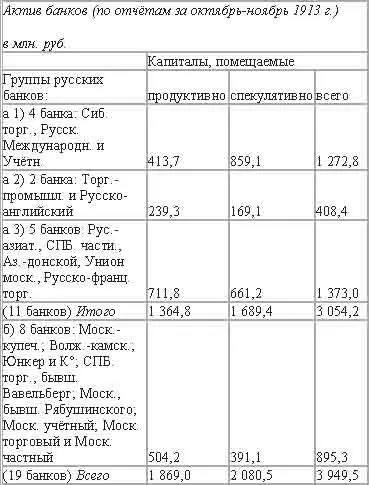

Данные автора следующие:

По этим данным, из почти 4-х миллиардов рублей, составляющих «работающий» капитал крупных банков, свыше 3/4 , более 3-х миллиардов, приходится на долю банков, которые представляют из себя, в сущности, «общества-дочери» заграничных банков, в первую голову парижских (знаменитое банковое трио: «Парижский союз»; «Парижский и Нидерландский»; «Генеральное общество») и берлинских (особенно «Немецкий» и «Учётное общество»). Два крупнейших русских банка, «Русский» («Русский банк для внешней торговли») и «Международный» («СПБ. Международный торговый банк») повысили свои капиталы с 1906 по 1912 год с 44 до 98 млн. руб., а резервы с 15 до 39 млн., «работая на 3/4 немецкими капиталами»; первый банк принадлежит к «концерну» берлинского «Немецкого банка», второй – берлинского «Учётного общества». Добрый Агад глубоко возмущается тем, что берлинские банки имеют в своих руках большинство акций и что поэтому русские акционеры бессильны. И разумеется, страна, вывозящая капитал, снимает сливки: например, берлинский «Немецкий банк», вводя в Берлине акции Сибирского торгового банка, продержал их год у себя в портфеле, а затем продал по курсу 193 за 100, т.е. почти вдвое, «заработав» около 6 млн. рублей барыша, который Гильфердинг назвал «учредительским барышом».

Всю «мощь» петербургских крупнейших банков автор определяет в 8235 миллионов рублей, почти 8 1/4 миллиардов, причем «участие», а вернее господство, заграничных банков он распределяет так: французские банки – 55%; английские – 10%; немецкие – 35%. Из этой суммы, 8235 миллионов, функционирующего капитала – 3687 миллионов, т.е. свыше 40%, приходится, по расчёту автора, на синдикаты: Продуголь, Продамет, синдикаты в нефтяной, металлургической и цементной промышленности. Следовательно, слияние банкового и промышленного капитала, в связи с образованием капиталистических монополий, сделало и в России громадные шаги вперёд.

Финансовый капитал, концентрированный в немногих руках и пользующийся фактической монополией, берет громадную и всё возрастающую прибыль от учредительства, от выпуска фондовых бумаг, от государственных займов и т.п., закрепляя господство финансовой олигархии, облагая всё общество данью монополистам. Вот – один из бесчисленных примеров «хозяйничанья» американских трестов, приводимый Гильфердингом: в 1887 году Гавемейер основал сахарный трест посредством слияния 15-ти мелких компаний, общий капитал которых равнялся 6 1/2 млн. долларов. Капитал же треста был, по американскому выражению, «развёден водой», определён в 50 миллионов долларов. «Перекапитализация» усчитывала будущие монопольные прибыли, как стальной трест в той же Америке усчитывает будущие монопольные прибыли, скупая всё больше железорудных земель. И действительно, сахарный трест установил монопольные цены и получил такие доходы, что мог уплачивать по 10% дивиденда на капитал, в семь раз «разведённый водой», т.е. почти 70% на капитал, действительно внесённый при основании треста! В 1909 г. капитал треста составлял 90 млн. долларов. За двадцать два года более чем удесятерение капитала.

Во Франции господство «финансовой олигархии» («Против финансовой олигархии во Франции» – заглавие известной книги Лизиса, вышедшей пятым изданием в 1908 г.) приняло лишь немного изменённую форму. Четыре крупнейших банка пользуются не относительной, а «абсолютной монополией» при выпуске ценных бумаг. Фактически, это – «трест крупных банков». И монополия обеспечивает монопольные прибыли от эмиссии. При займах страна занимающая получает обыкновенно не более 90% всей суммы; 10% достается банкам и другим посредникам. Прибыль банков от русско-китайского займа в 400 млн. франков составляла 8%, от русского (1904) в 800 млн. – 10%, от мароккского (1904) в 62 1/2 млн. – 18 3/4%. Капитализм, начавший своё развитие с мелкого ростовщического капитала, кончает своё развитие гигантским ростовщическим капиталом. «Французы – ростовщики Европы», – говорит Лизис. Все условия экономической жизни терпят глубокое изменение в силу этого перерождения капитализма. При застое населения, промышленности, торговли, морского транспорта «страна» может богатеть от ростовщичества. "Пятьдесят человек, представляя капитал в 8 миллионов франков, могут распоряжаться " двумя миллиардами в четырёх банках". Система «участиё», уже знакомая нам, ведёт к тем же последствиям: один из крупнейших банков, «Генеральное общество» (Societe Generale), выпускает 64 000 облигаций «общества-дочери», «Рафинадные заводы в Египте». Курс выпуска – 150%, т.е. банк наживает 50 копеек на рубль. Дивиденды этого общества оказались фиктивными, «публика» потеряла от 90 до 100 млн. франков; «один из директоров „Генерального общества“ был членом правления „Рафинадных заводов“». Неудивительно, что автор вынужден сделать вывод: «французская республика есть финансовая монархия»; «полное господство финансовой олигархии; она владычествует и над прессой и над правительством» 54.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Империализм, как высшая стадия капитализма»

Представляем Вашему вниманию похожие книги на «Империализм, как высшая стадия капитализма» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Ленин - Империализм как высшая стадия капитализма [litres]](/books/386205/vladimir-lenin-imperializm-kak-vysshaya-stadiya-kapit-thumb.webp)

Обсуждение, отзывы о книге «Империализм, как высшая стадия капитализма» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.