Саймон Вайн - Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений

Здесь есть возможность читать онлайн «Саймон Вайн - Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: stock, personal_finance, personal_finance, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Саймона Вайна, управляющего директора «Альфа-Банка», отвечает на эти вопросы и позволяет читателю сформировать индивидуальный стиль трейдинга. Автор критически переосмысливает общепринятые постулаты финансовой теории и показывает, как она работает на практике. Во втором издании, исправленном и дополненном, автор дает анализ ситуации, возникшей на финансовых рынках в связи с кризисом 2007–2009 гг.

3-е издание исправленное и дополненное.

Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Доллар в то время играл функцию «безопасной гавани», и когда в тех или иных регионах мира возникала напряженная ситуация, повышался его курс по отношению ко многим другим валютам. Политическая нестабильность в России также вызывала рост доллара. В таких ситуациях очень важно найти ответ на следующий ключевой вопрос: вся ли информация уже отражена в текущей рыночной цене, т. е. купили ли доллар все те, кто нервничал из-за нестабильности ситуации. Звонки из-за границы показали, что многие пытаются разобраться в происходящем и вряд ли информация уже полностью «в цене». Таким образом, дилеру следовало покупать доллар.

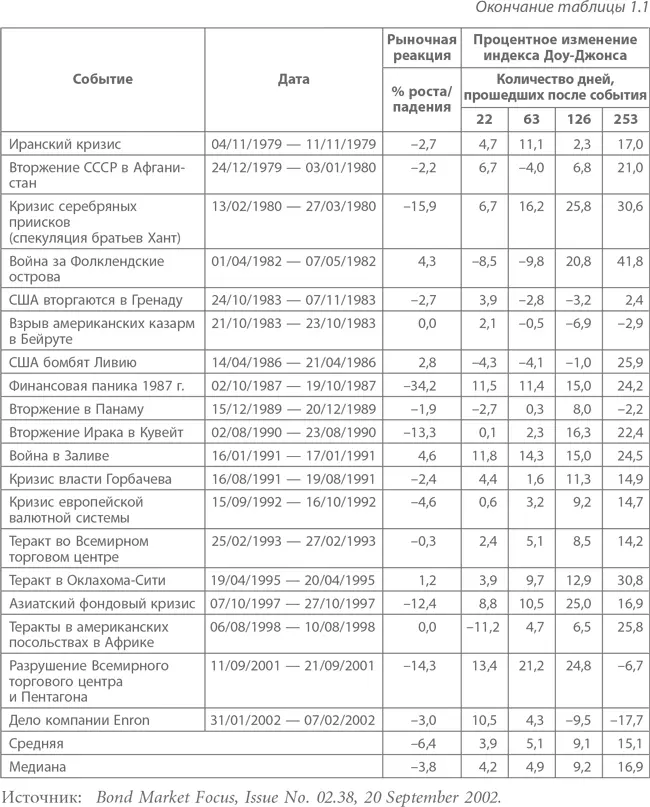

Историю реакций рынка на кризисные события демонстрирует таблица 1.1.

Примечания

– Уровни изменения для 22, 63, 126 и 253 дней рассчитаны от последнего дня в колонке, где указаны даты реакции на событие. Первая дата указывает начало рыночной реакции или торговый день, предшествующий событию.

– Рыночные дни.

– В 1916 г. список из 20 акций DJIA был пересмотрен и пересчитан к открытию курса 12 декабря 1914 г.

Источник: индекс Доу-Джонса, 1885–1990 гг.

Из таблицы можно сделать много интересных выводов. Особенно любопытно поведение рынка в дни, предшествующие оккупации Франции Германией в 1940 г. Оказывается, столь стремительная корректировка цен произошла ввиду того, что все европейские рынки следовали повышательной тенденции в месяцы, предшествующие событию. Представьте себе ситуацию в Европе в то время: полная милитаризация, нацисты только что оккупировали несколько стран, английские войска перебрасываются во Францию, а рынок растет. Не правда ли, этот факт подрывает веру в рациональность инвесторов и в их способность правильно трактовать информацию?

Проанализировав данные, приведенные в таблице, можно также сделать вывод о непредсказуемости реакции рынка на неожиданные события. Интересно, что большинство кризисных ситуаций не мешают быстрому восстановлению его позитивной динамики.

Проблемы процесса нахождения модели для прогнозирования

Процесс построения моделей

Рассмотрим методы, используемые «фундаменталистами» для прогнозирования на разных рынках. Для общего понимания процесса построения модели обратимся к профессору Ричарду Левичу, который показывает последовательность нахождения рабочей модели для построения прогноза на рынке валют.

«Выбор можно сделать из многих моделей: монетарный подход, портфельный баланс, покупательный паритет. После избрания модели под нее подбирают параметры: М1, М2, М3, валовой продукт, индекс роста цен, текущий баланс и т. д. Наконец, следует остановиться на одном из методов подсчета: обычное квадратическое отклонение, обобщенное квадратическое отклонение, общий метод моментов и т. д. Предположим, инвестор успешно идентифицировал модель, по которой курс спот S является функцией f набора неизвестных Х i: S = f (Х 1, Х 2…., Х n). Таким образом, спот в 2001 г. (статья была написана в 1999 г. – С.В. ), а возможно, и позднее, будет функцией Х 1в 2001 г., Х 2 – в 2001 г., Х 3 – в 2001 г. Но определение значений этих неизвестных в 2001 г. и далее – задача не из легких.

В таком случае инвестор может отвергнуть структурный подход и не следовать, например, структурному анализу временных рядов, а использовать одно- и многопараметрические модели анализа временных рядов, спектральный анализ временных рядов и метод нейронных сетей. Но и для этих моделей инвестор должен выбрать параметры и методы оценки.

Вне зависимости от избранного метода анализа он столкнется со стандартными эконометрическими проблемами, такими, например, как определение объема информации, необходимой для использования модели. В заключение следует напомнить, что модель, возможно, будет объяснять только прошлое, если в итоге историческая информация не окажется индикатором будущей информации» [54] Levich R.M. Can Currency Movements Be Forecasted? AIMR Conference Proceedings: Currency Risk in Investment Portfolios, June 1999, p. 30.

.

Иными словами, для успеха прогнозирования необходимо правильно подобрать и синхронизировать многие «движущие части». К сожалению, как показал кризис финансовых рынков в Бразилии в 2002 г., даже при наличии полной информации и экономически прогрессивном правительстве достаточно одного просчета в предположениях – и самые надежные прогнозы мгновенно рушатся. Продемонстрируем вариант практического анализа этой ситуации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений»

Представляем Вашему вниманию похожие книги на «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.