Саймон Вайн - Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений

Здесь есть возможность читать онлайн «Саймон Вайн - Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: stock, personal_finance, personal_finance, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Саймона Вайна, управляющего директора «Альфа-Банка», отвечает на эти вопросы и позволяет читателю сформировать индивидуальный стиль трейдинга. Автор критически переосмысливает общепринятые постулаты финансовой теории и показывает, как она работает на практике. Во втором издании, исправленном и дополненном, автор дает анализ ситуации, возникшей на финансовых рынках в связи с кризисом 2007–2009 гг.

3-е издание исправленное и дополненное.

Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1) рынки имеют предпочтение (bias) в одном или другом направлении;

2) рынки могут оказывать влияние на события, которые они ожидают.

Положительные предпочтения ведут к росту рынка, а отрицательные – к его падению [11] Гилсон и Краакман отмечают, что для реализации этой рыночной предрасположенности необходимо, чтобы: 1) инвесторы имели некие предпочтения; 2) предпочтения большинства инвесторов совпадали (в противном случае они будут сбалансированы); 3) арбитражеры не могли сбалансировать рынок. Gilson R. J ., Kraakman R . The Mechanism of Market Efficiency Twenty Years Later: The Hindsight Bias, Columbia Law and Economics Working Paper, No. 240, October 2003.

.

В дополнение к предпочтениям на рынке также существует базовая тенденция, например динамика прибыли компаний, которая, в свою очередь, имеет двухстороннюю связь с ценой акций. Когда тенденция совпадает с поведением цен на акции, она становится «самоускоряющейся», а когда расходится – «самокорректирующейся». Аналогичная ситуация возникает в том случае, когда речь идет о взаимоотношении предпочтения и цен на акции. Когда они совпадают, предпочтения можно назвать «позитивными», а когда расходятся – «негативными».

Исходя из этих соображений Сорос строит собственную модель поведения рынка. Для простоты сначала изложим ее сокращенную версию.

На первом этапе предпочтения и тенденция непонятны, и цены могут оказывать или не оказывать на нее влияние. Когда участники рынка начинают видеть тенденцию, цены двигаются быстрее или корректируются, при этом, возможно, коррекция изменяет ожидание направления тенденции. Если она продолжается, то ожидания начинают расти даже быстрее цен. В конце концов тенденция уже не успевает за ростом цен, ожидания меняются, и начинается коррекция. Так возникает цикл «взлет – падение», в терминологии Сороса – цикл «бум – крах» (boom/bast). При этом предпочтения частично отражаются на ценах, а частично – на тенденции (в нашем примере – на динамике прибыли), что демонстрируется расхождениями в относительных изменениях цен по сравнению с относительным изменением тенденции.

К сожалению, она может быть основана не только на прибыли, но и на ряде других соображений, например размере дивидендов, которые влияют на движение рынка благодаря инвестиционным решениям, принимаемым на основе фундаментального анализа. Когда определение тенденции меняется, меняются и предпочтения. Если инвесторы ошибаются в прочтении тенденции, меняются и предпочтения. Более детализированный цикл «бум – крах», учитывающий эти соображения, состоит из следующих стадий: непризнанной тенденции, начальной стадии самоускоряющегося процесса, успешной проверки, растущей уверенности, появления расхождения между реальностью и ожиданиями, ошибочным прочтением тенденции, возникновения критической ситуации, самоускоряющегося процесса в обратном направлении.

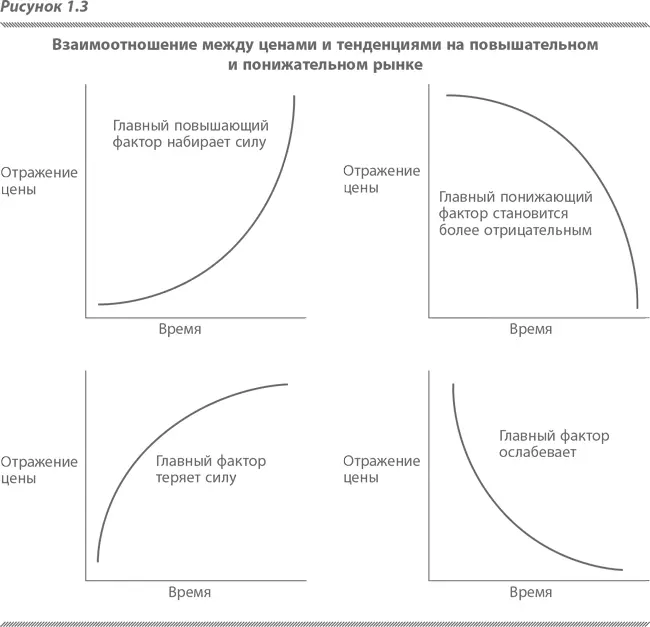

Предложенная Соросом модель является динамичной и благодаря этому учитывает взаимодействие между ценами и тенденцией, отслеживаемой фундаментальными аналитиками. Но проблема последних заключается в том, что они используют упрощенную модель, не учитывающую предпочтений. В предлагаемых ими статических моделях тенденции определяют цены, как демонстрирует рисунок 1.3.

Продолжая обсуждение познавательного процесса, следует остановиться на вопросе, важном для практиков: что же считать «объективной», «научной» концепцией? «Моя логика исследования содержала теорию развития знания через попытки и ошибки, точнее, через устранение ошибок. А это значит – через дарвиновскую селекцию, через отбор, а вовсе не через ламарковскую методологию, то есть обучение» – так характеризует Карл Поппер свой подход к познанию. При таком подходе «объективность» достигается путем обсуждения конкретного вопроса критическим количеством участников (interpreters). Они интерпретируют мнения путем открытого процесса осмысления и оценки некой сформулированной сообществом проблемы [12] Fisher F. Beyond Empirism: Policy inquiry in Postpositivist Perspective. Policy Studies Journal , Vol. 26, No. 1 (Spring, 1998). Фейерабанд П. Против метода. www.philosophy.nsc.ru/study/bibliotec/philosophy_of_science/feye/rabend/fayerabend.htm .

. Казалось бы, именно так проходит и процесс ценообразования на финансовых рынках, где средством обсуждения выступает торговля на открытом рынке. Но при всей внешней похожести подход, который Поппер считал научным, Сорос и некоторые другие исследователи таковым не признают.

Интервал:

Закладка:

Похожие книги на «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений»

Представляем Вашему вниманию похожие книги на «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.