Коллектив авторов - Инвестиции в инфраструктуру - 2016, 2017, 2018. Сборник аналитики InfraONE

Здесь есть возможность читать онлайн «Коллектив авторов - Инвестиции в инфраструктуру - 2016, 2017, 2018. Сборник аналитики InfraONE» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE

- Автор:

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5126-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аналитика InfraONE Research признана на рынке. Материалы используют в работе чиновники профильных министерств, представители бизнеса и госкомпаний. Сборник будет интересен как тем, кто интересуется рынком инвестиций в инфраструктуру, так и тем, кто готовит свой проект к реализации или заинтересован в организации финансирования.

Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

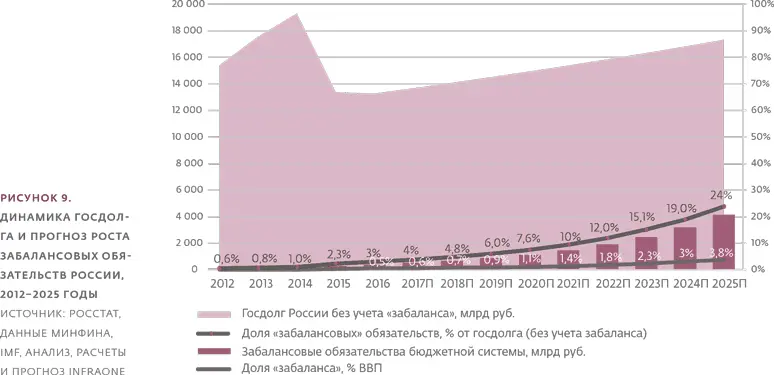

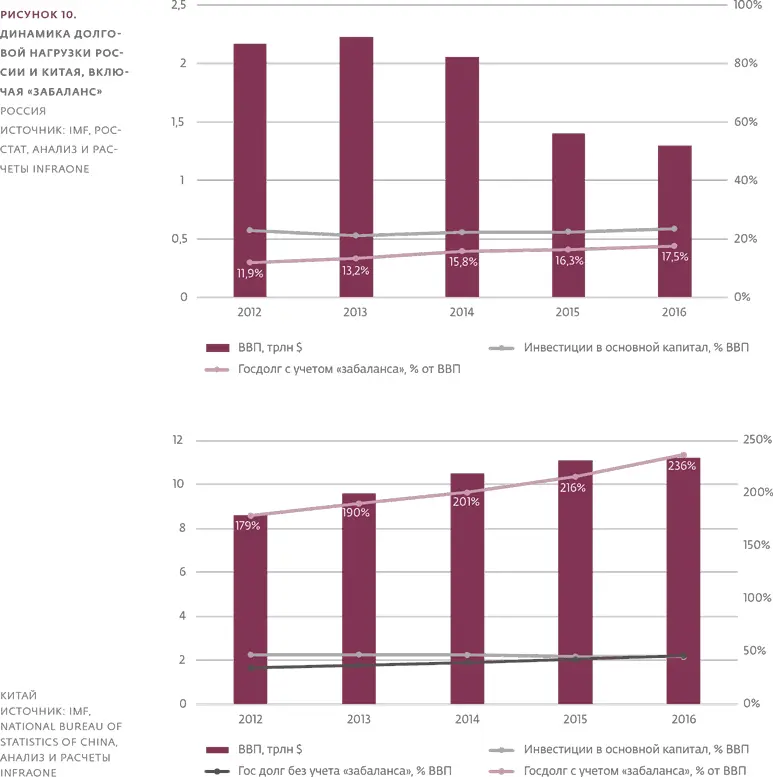

Доля долгов страны с учетом «параллельных» обязательств едва превышает 17,5 % ВВП («забаланс» в них всего 0,5 % ВВП), для сравнения в Китае этот показатель составляет почти 240 % ВВП (с долей забаланса в нем 64 %), и государство эту нагрузку выдерживает, хоть и балансирует на грани (см. рисунок 10 и подробнее см. «Чем полезен и опасен «забаланс»: победы и ошибки Китая»).

Конечно, наращивать «скрытый» долг до бесконечности нельзя, но учитывая, что в концессионных и ГЧП соглашениях он, как правило, разнесен по годам, нынешний уровень задолженности регионов не кажется критичным.

Мы считаем, что российские регионы и федеральный бюджет вполне способны справиться с нынешними «забалансовыми» обязательствами и даже их нарастить. C учетом недостатка на рынке проектов для финансирования и среднем приросте «забаланса» примерно на 30 % в год (оценка InfraONE), момент, когда долг перестанет быть незначительным, по нашему мнению, наступит примерно через 8–10 лет.

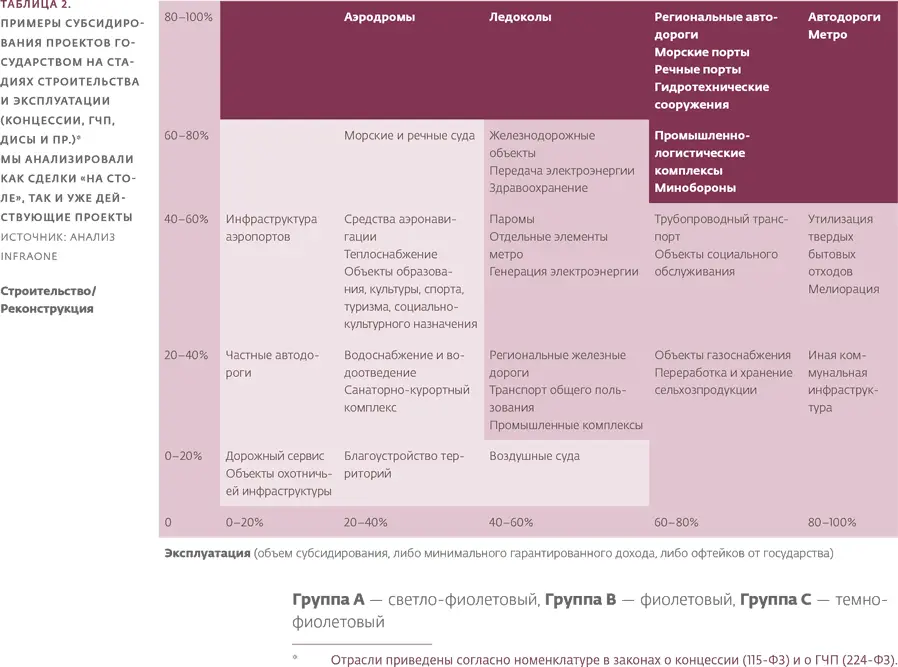

В большинстве уже реализующихся в России концессионных и ГЧП-проектов соотношение бюджетных инвестиций к частным в среднем 3:1. Примерно в 60 проектах, которые, по нашей оценке, могут быть запущены в ближайшие год-два, оно на уровне около 30 % бюджетных вложений к 70 % частных (если не брать в расчет наиболее тяжелые с точки зрения капитальных затрат проекты в сфере транспорта). В идеале этот показатель должен достичь 1:3.

Полагаем, на горизонте двух-трех лет больше шансов запуститься будет у тех проектов, которые в меньшей степени ориентированы на прямое участие государства: за счет капитального гранта на этапе строительства, либо эксплуатационного платежа, МГД и прочих гарантированных платежей – на этапе эксплуатации.

То есть наиболее перспективны для запуска проекты из группы А таблицы 2 – все, что касается дорожного сервиса, благоустройства, сфер культуры и развлечений, ЖКХ и прочих. Также неплохие шансы, на наш взгляд, у группы В, причем здесь, вероятно, будет проще проектам из нижней части таблицы, где капзатраты значительно ниже эксплуатационных. А вот те объекты, которые нуждаются в более серьезных вложениях государства, скорее всего, будут запускаться в основном в тех случаях, когда их удастся структурировать так, чтобы снизить потребности в бюджетном финансировании за счет более детального распределения рисков.

В сегментах, оставшихся пустыми, сделки тоже возможны, но в 2017–2018 годах они будут скорее исключениями, так как предполагают слишком большую ответственность государства, либо частной стороны.

Хоть в законах о концессии и ГЧП закреплена возможность предоставления инвесторам федеральных и региональных госгарантий, о них инфраструктурным проектам стоит забыть.

Федеральные гарантии более-менее активно применялись на первых концессиях. Как правило, Минфин необходимости в них не видит, и чаще всего он прав: большинство проектов можно структурировать без госгарантий.

В регионах дела обстоят еще печальнее – объем долга у них такой, что они просто не могут себе позволить воспользоваться этим инструментом. И даже если попытаются, инвесторы уже давно не воспринимают эту меру поддержки всерьез. Во-первых, у регионов чаще всего просто нет денег, чтобы заплатить, кроме того в некоторых субъектах к госгарантиям применяется субсидиарная ответственность, что существенно снижает ценность гарантийного механизма.

Стоит иметь в виду, что регионы из топ-10 все же могут предоставлять «уважаемые рынком» гарантии. Но они знают им цену и не слишком торопятся их давать, придерживая для иных случаев. За аксиому здесь берется утверждение, что ГЧП и концессии можно делать, используя иные инструменты господдержки. Часто их мнение не беспочвенно.

Мы считаем, что, вопреки расхожему заблуждению, госгарантии больше не в авангарде рынка. Они не исключены в единичных проектах, но трендом быть перестали.

В концессиях и прямых (финансовых) соглашениях, заключаемых на их основе, есть другие более действенные механизмы государственного гарантирования. С высокой степенью уверенности можно говорить, что в ближайшие годы проекты будут осуществляться именно с использованием таких механизмов, а инвесторы привыкнут к мысли, что бесплатных государственных денег на инфраструктуру в стране больше нет.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE»

Представляем Вашему вниманию похожие книги на «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Коллектив авторов - Хроники Домового. 2019 [сборник, litres]](/books/421778/kollektiv-avtorov-hroniki-domovogo-2019-sbornik-thumb.webp)

Обсуждение, отзывы о книге «Инвестиции в инфраструктуру: 2016, 2017, 2018. Сборник аналитики InfraONE» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.