Андрей Паранич - Путеводитель по финансовому рынку России

Здесь есть возможность читать онлайн «Андрей Паранич - Путеводитель по финансовому рынку России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2010, ISBN: 2010, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путеводитель по финансовому рынку России

- Автор:

- Жанр:

- Год:2010

- Город:М.

- ISBN:978-5-9791-0209-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путеводитель по финансовому рынку России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путеводитель по финансовому рынку России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Путеводитель по финансовому рынку России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путеводитель по финансовому рынку России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1010 рублей – 1000 рублей =10 рублей.

Теперь давайте подумаем о том, как нам оценить, насколько успешны наши инвестиции.

Настало время выйти на сцену нашему герою.

Встречайте: Никита Кошельков!

Краткая характеристика Н. Кошелькова:

31 год, не женат, без детей, но с серьезными намерениями в скором времени создать семью. Высшее образование. Работает в небольшой московской компании. Живет в арендованной квартире на окраине города.

Никита – человек активный, творческий. Постоянно ищет возможности повышения своей квалификации, продвижения по служебной лестнице. Смотрит в будущее с оптимизмом. В финансовых вопросах Никита человек осторожный.

Кошельков считает, что деньги не должны просто лежать мертвым грузом, и старается заставить свои небольшие сбережения работать максимально эффективно.

И вот, в результате неких операций Никита получает прибыль 12 000 рублей. Это много или мало? Как объективно оценить эффективность операций?

Все познается в сравнении. И эффективность инвестиций здесь не исключение. Только вот с чем будем сравнивать?

Если сравнить полученный результат с зарплатой, то результат кажется очень даже неплохим. Но это не совсем правильный эталон для сравнения. Более правильно сравнивать зарплаты с зарплатами, а инвестиции с инвестициями. То есть, если Ваша зарплата составляет 5 000 рублей, а другие люди с таким же опытом и знаниями зарабатывают 20 000 рублей, то это означает, что Вы распоряжаетесь своими ресурсами (временем, опытом, знаниями) неэффективно. Если Вы получили прибыль от инвестиций в размере 10 000 рублей, а могли бы получить 20 000 рублей, то вы сработали неэффективно.

Но что лучше: получить 12 000 рублей при вложениях в размере 100 000 рублей или 15 000 при вложениях в размере 140 000 рублей?

Для того чтобы сравнить эти варианты инвестиций, нам нужно перейти в относительные величины. Взять и поделить. То, что получится в результате деления прибыли на затраты, называется Доходностью:

Доходность = Прибыль / Затраты * 100 % = (Доход – 3атраты) / 3атраты * 100%

Тогда в первом случае доходность составит:

Доходность 1 = 12 000 /100 000 * 100 % = 12%

А во втором случае:

Доходность 2 = 15 000 / 140 000 * 100 % = 10,71%

Мы видим, что абсолютный размер прибыли во втором случае выше, чем в первом. Но величина доходности показывает нам, что в первом случае деньги «трудятся» более эффективно.

Допустим, что для того, чтобы получить те самые 12 000 рублей, Никита инвестировал 80 000 рублей. Значит, доходность от этой операции составила:

Доходность К = 12 000 / 80 000 * 100 % = 15%

У Никиты получилась самая высокая доходность из трех рассмотренных вариантов! Означает ли это, что Кошельков выбрал наилучший из трех возможных способов вложить деньги? Только в том случае, если во всех трех вариантах сроки инвестиций были одинаковы. Ведь, согласитесь, получить 10 % на вложения за три месяца или за год – это, как говорят в Одессе, две большие разницы. Если мы завершили операцию за три месяца, то в течение года мы теоретически можем повторить ее еще три раза и таким образом заработать аж 40 %. То есть сравнивать различные варианты инвестиций необходимо с учетом срока, на который мы расстаемся со своими кровно заработанными рублями.

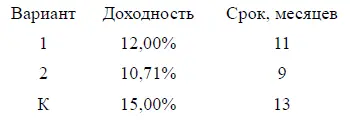

Добавим фактор времени в наши примеры (под кодовым обозначением К скрывается вариант инвестиций лично г-на Кошелькова):

Таблица 1.1. Варианты инвестиций со сроками

Хм… Ну и что же лучше: 12 % за 11 месяцев, 10,71 % за 9 месяцев или 15 % за 13 месяцев?

Чтобы оценить, что лучше, необходимо посчитать, какую доходность имела бы соответствующая инвестиция за некоторый стандартный срок. В финансовом мире эталонным сроком является 1 год.

Для пересчета доходности из произвольного срока в стандартный годовой промежуток времени используется следующая формула:

Доходность (% годовых) = Доходность / 1 * 365

где: t – срок инвестиций в днях.

или

Доходность (% годовых) = Доходность / 1 * 12

где: t – срок инвестиций в месяцах.

Доходность (% годовых) – это Доходность в годовых процентах. То есть это именно та доходность, которую мы чаще всего встречаем в рекламе различных финансовых продуктов.

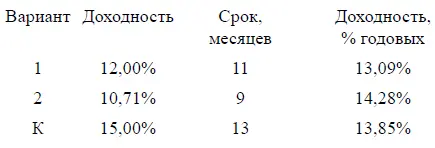

Усовершенствуем нашу Таблицу 1.1.

Таблица 1.2. Варианты инвестиций со сроками и годовой доходностью

Вот теперь мы можем уверенно рассуждать о результатах, полученных Н.Кошельковым. Как мы видим из Таблицы 1.2., Никита выбрал не самый лучший из трех рассмотренных вариантов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путеводитель по финансовому рынку России»

Представляем Вашему вниманию похожие книги на «Путеводитель по финансовому рынку России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путеводитель по финансовому рынку России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.