Роман Божья-Воля - Проектное финансирование

Здесь есть возможность читать онлайн «Роман Божья-Воля - Проектное финансирование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2015, ISBN: 2015, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Проектное финансирование

- Автор:

- Жанр:

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-9906154-8-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Проектное финансирование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Проектное финансирование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Проектное финансирование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Проектное финансирование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

С другой стороны, нельзя забывать, что следование в реализации проекта модели современного бизнеса означает, что в проектном финансировании реализуются все его законы, правила и следствия.

1.2. Стадии развития компаний и раунды финансирования

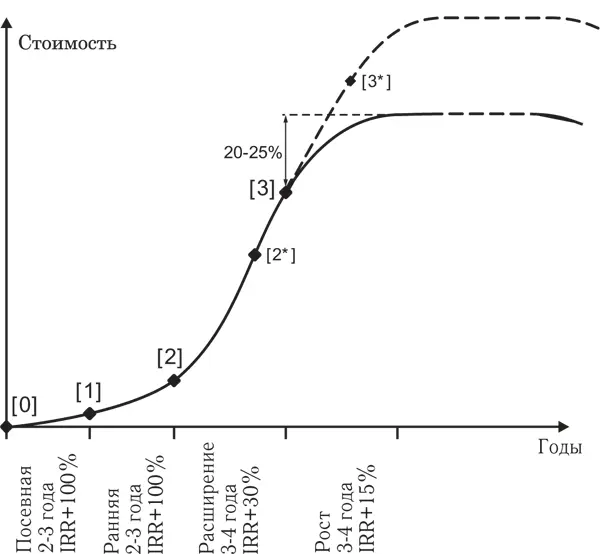

Если мы с вами посмотрим на траекторию развития любой компании, то увидим интересную картину. Все компании, которым удалось вырастить стоимость, промасштабировав бизнес, и привлечь инвестиции, проходят примерно одинаковый путь, на котором есть определённые точки.

Начинается все в точке возникновения идеи продукта или услуги, который и позволит начать бизнес с перспективой увеличить его стоимость и превратить ее (стоимость) в деньги.

Потом развитие бизнеса в среднем идет по кривой, представленной на рисунке 2, выходит на, своего рода, плато, а потом где-то вдалеке начнется закат бизнеса. Любой бизнес имеет какую-то продолжительность во времени, которая делает его потом бессмысленным, бесполезным с точки зрения выращивания или поддержания стоимости, потому что появляются продукты-заменители или другие бизнес-модели – по сути, это обычный проект. Полный цикл может занять и десятилетия, но нас интересуют первые 10–15 лет.

Рис. 2. Жизненный цикл компании, его основные этапы и раунды финансирования

Итак, в период роста бизнес пройдет четыре основные точки, по вертикальной оси отмечена стоимость, а по горизонтальной оси – время. При этом, так как стоимость не должна и не может быть отрицательной, используется лишь верхняя полуось значений [15] Вы наверняка в других книжках можете увидеть кривую, связанную не со стоимостью, а с доходами. Такая кривая будет иметь сначала отрицательную область доходности, а затем – положительную.

.

Точка [0] – это точка «придумывания» продукта или услуги.

Точка [1] – это точка появления опытного образца или модели.

Точка [2] – это точка достижения безубыточности, то есть точка, когда текущие доходы начинают превышать операционные расходы.

То есть речь не идет о том, что окупились какие-то сделанные инвестиции, а просто поток наличных от ведения бизнеса становится в этой точке положительным.

Точка [3] – это точка, когда созданная стоимость превращается в деньги. По большому счёту, существует всего два способа капитализации созданной стоимости. Это выход на публичный рынок, или продажа бизнеса стратегическому инвестору.

При этом надо понимать очень четко, что под стратегическим инвестором понимается просто нефинансовый инвестор. То есть ничего другого за этим словом не стоит, никакой стратегии в этом нет. Речь идет о том, что это компания, которая, работая в той же или сопряженной области рынка, что и вы, покупает ваш бизнес в рамках своей стратегии роста через М&А. Она с вами либо сливается, либо вас покупает. Но принято это называть «стратегические инвестиции», просто как альтернативу финансовым инвестициям.

После Точки [3] будет достигнут некий максимум стоимости компании, который может потихонечку расти и дальше, но уже не так динамично и в определенный момент начнет постепенно снижаться.

Точка [0]. Идея

Давайте поговорим о Точке [0], точке придумывания товаров и услуг, на которых вы будете выращивать стоимость. На самом деле, здесь не так все просто, потому, что есть определенные требования к товару или услуге, которые обусловлены тем, будет ли у вас в Точке (3) стратегический инвестор или инвестором станет публичный рынок, а это, в свою очередь, определяется величиной возможной стоимости компании в Точке (3).

Если говорить о стратегическом инвесторе, то стоимость привлекательного для него бизнеса при сегодняшней конъюнктуре российского рынка М&А будет на уровне примерно $80–120 млн. Меньше – не очень привлекательно для обеих сторон, больше – труднее реализовать на практике.

Почему? Потому что стратегический инвестор всегда купит половину – контроль (иначе он не сможет консолидировать покупку в свою финансовую отчетность как собственный бизнес), и не больше (чтобы не отвлекать деньги из оборота и не остановить собственный рост). А если учесть, что в компании, как правило, не один акционер, то, как раз половина от половины и будут те самые «Real Money» – $20–30 млн.

У публичного (фондового) рынка, в силу его специфики, определяемой тем, что портфельные инвесторы, как правило, управляют чужими деньгами и не имеют возможности активно участвовать в управлении проинвестированными компаниями, – ситуация другая. Публичный рынок, как правило, купит не более 25 % компании (чтобы кто-то нес ответственность за 75 %), но не будет заинтересован, чтобы эта доля стоила меньше $150–200 млн. А это значит, что компания должна стоить $600–800 млн., что достаточно много.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Проектное финансирование»

Представляем Вашему вниманию похожие книги на «Проектное финансирование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Проектное финансирование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.