Ян Никифоров - Фьючерсы и опционы

Здесь есть возможность читать онлайн «Ян Никифоров - Фьючерсы и опционы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Фьючерсы и опционы

- Автор:

- Жанр:

- Год:2018

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Фьючерсы и опционы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Фьючерсы и опционы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Фьючерсы и опционы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Фьючерсы и опционы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Логика биржи: биржа видит, что у нас на счете встречные обязательства, мы обязаны купить и подать один и тот же товар в один и тот же день. Если у нас железные обязательства и железные гарантии, стало быть – зачем ждать дня Х и проводить встречные сделки. В итоге обязательства аннулируются: +5 фьючерсов и –5 фьючерсов составит 0 фьючерсов, после этого освобождается залог.

Важно: залог освобождается сразу в тот момент, когда позиция по фьючерсам стала нулевой.

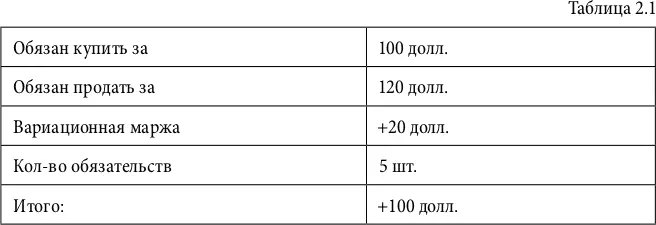

Параллельно биржей пересчитывается прибыль или убыток. На рынке производных инструментов прибыль или убыток часто называют вариационная маржа или разница между обязательствами. В текущем примере (рис. 2.5) вариационная маржа составит: обязаны купить за 100 долл. и продать за 120 долл., значит, разница составит +20 долл., умноженные на 5 обязательств.

Обратите внимание, финансовый результат по сделке составил 100 долл., причем эти деньги (вариационная маржа) моментально зачисляются на брокерский счет (табл. 2.1).

Дополнительные комментарии и свойства по сделке:

Залог – если взяли обязательства, залог блокируют на счете, если обязательство закрыто, значит залог разблокируют.

Разница между обязательствами (вариационная маржа). Согласитесь, зачем ждать до дня Х, если мы обязательно должны купить и продать. Поэтому биржа обязательства пересчитывает и сразу зачисляет их на счет. Важно: дня поставки (день Х) ждать не нужно, все финансовые расчеты проводятся биржей моментально. О том, что происходит с фьючерсным контрактом в момент поставки, поговорим чуть позже.

Нет контакта с базовым активом. В этом примере зерно мы реально не покупали, не перевозили и нигде не хранили, мы просто работали с биржевыми инструментами. Например, большинство спекулянтов на нефтяном рынке фьючерсов никогда вживую нефти не видели.

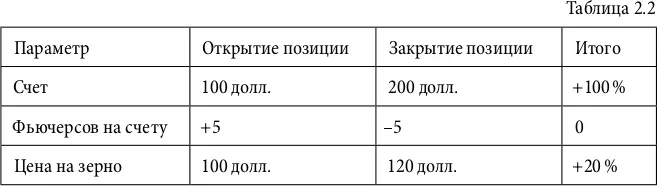

Цена изменилась со 100 долл. до 120 долл., рост составил всего 20 %, при этом по счету удалось заработать 100 %. Такой эффект был достигнут благодаря залогу на фьючерс. В текущем примере эффект плеча составил 1 к 5, на каждый процент роста цены базового актива, по счету зарабатывали 5 %. Из текущего примера можно увидеть, что чем ниже залог, тем больше эффект плеча. Например: на фьючерсные контракты на нефть залог иногда достигает 3–5 %, соответственно эффект плеча составит 1 к 20. Говоря о фьючерсах, я использую термин эффект плеча и при этом никогда не говорю «плечо» или «маржинальная сделка». Если вспомнить определение маржинальной сделки или сделки с плечом, то оно звучит следующим образом – взять денег в долг у брокера и на эти деньги купить еще больше акций. На рынке производных инструментов деньги в долг у брокера не используются, эффект плеча образуется благодаря логике (природе) фьючерсного контракта. При работе с фьючерсом вносится исключительно залог, который в несколько раз меньше цены базового актива. Но при этом нужно помнить, что маленький залог сделан изначально не для спекулянтов, а для участников рынка, которые хотят застраховать (захеджировать) риск изменения цены.

В текущем примере можно представить фермера на рынке фьючерсных контрактов, который, придя на биржу, не будет продавать фьючерс, по которому высокий залог (например, 70 или 100 %), поскольку у фермера в данный момент нет денег и зерна. А вот если по фьючерсу низкий залог, то в таком случае этот финансовый инструмент становится доступным для хеджирования своих позиций. Первоначально фьючерсные контракты создавались для хеджеров (участников торгов, которые страхуются от изменения цены базового актива), но из-за эффекта плеча этот рынок довольно быстро наполнился спекулянтами.

Думаю, что реальные создатели привычных нам фьючерсных контрактов едва ли подозревали, какой размах в будущем получит этот производный инструмент. В далеком прошлом подразумевалось, что цену на базовый актив будут определять производители и потребители товара, спекулянты будут всего лишь создавать ликвидность. На сегодняшний день это соотношение можно подвергнуть большим сомнениям, – думаю, спекулянты в несколько раз превосходят по объемам реальных потребителей или производителей базового актива. В качестве примера можно взглянуть на фьючерсные контракты нефти: 90 % участников не дожидаются даты поставки и закрывают свои позиции и только 10 % отставляют позиции до поставки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Фьючерсы и опционы»

Представляем Вашему вниманию похожие книги на «Фьючерсы и опционы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Фьючерсы и опционы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.