Алексей Шляев - Путеводитель регионального инвестора

Здесь есть возможность читать онлайн «Алексей Шляев - Путеводитель регионального инвестора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, ISBN: 2020, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путеводитель регионального инвестора

- Автор:

- Жанр:

- Год:2020

- ISBN:978-5-532-07680-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путеводитель регионального инвестора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путеводитель регионального инвестора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Путеводитель регионального инвестора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путеводитель регионального инвестора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3. Психология богатства и бедности

Для многих людей проживающих в регионах основным камнем преткновения на пути к инвестированию становится отсутствие желания контролировать свои расходы. Эти люди постоянно говорят: «Как я буду что-то откладывать, если мне и так постоянно не хватает денег?» или «Я буду инвестировать потом, когда заработаю!» Могу только сказать – эти люди всегда будут бедными. Потому что они не в состоянии контролировать свои потребности, а по настоящему богатые люди умеют это делать. То, что мы называем «насущными потребностями», всегда будет расти в прямой пропорциональности к нашим доходам до тех пор, пока мы сами не воспротивимся такому порядку вещей. Не следует путать насущные потребности со своими желаниями. У каждого из нас желаний больше, чем денег. Поэтому, сколько бы денег вы ни потратили, вы все равно не сможете удовлетворить все желания. Многие из них так и останутся желаниями. У каждого человека желаний больше, чем возможностей их удовлетворить. Если внимательно изучить свои жизненные привычки, то легко понять, что ряд расходов можно сократить или полностью исключить без всякого ущерба для себя. Советую четко разграничить и понять, где находятся ваши потребности, а где желания. Давно известно, что сэкономленная тысяча рублей в месяц и пущенная в дальнейшем в работу, через тридцать лет способна принести вам миллион долларов. Эти жалкие крохи, многие наши мужчины могли бы легко сэкономить, всего лишь бросив курить. Для начинающего инвестора жизненным девизом должна стать абсолютная уверенность в том, что деньги израсходованы не зря. И в этом может помочь умение планировать свой бюджет. Стоит завести себе привычку откладывать не менее одной десятой своего ежемесячного дохода. Можно конечно и больше, но помните, что инвестиций не должны быть обременительными для вас и вашей семьи. Для этого лучше составить для себя список первоочередных и жизненно необходимых потребностей, на удовлетворение которых вы готовы потратить девять десятых оставшегося дохода. Остальные вычеркните и считайте их частью великого множества невыполнимых желаний, жалеть о которых не стоит. Но, ни в коем случае не покушайтесь на одну десятую своего дохода, которую вы откладываете. Суметь пересилить себя и избегать лишних трат – значит уже чего-то добиться. Развивайте в себе желание постоянно пополнять отложенные накопления.

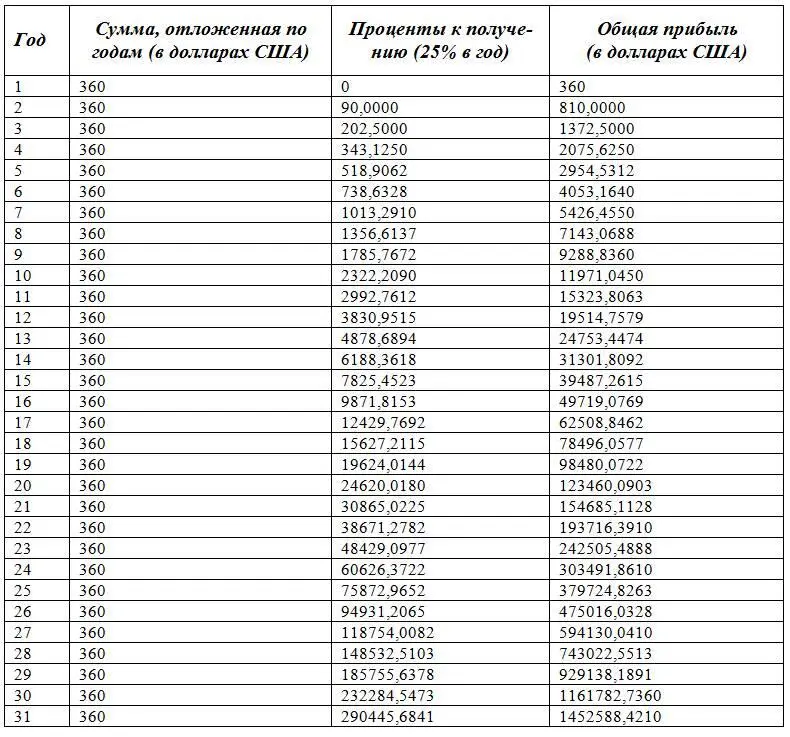

Для того чтобы убедиться в правильности расчетов, что тридцать долларов в месяц со временем могут превратиться в миллион долларов, ниже представлена таблица № 1 «Инвестиции и время». С помощью этой таблицы вы сможете оценить, во что могут превратиться ваши инвестиции через определенный промежуток времени.

Также очень важно чтоб отложенные деньги не лежали мертвым грузом, а активно приносили доход. Правда хотелось бы заметить, что сбережения части своего заработка просто претит многим людям, причем не только бедным, но и имеющим приличное состояние и значительные доходы в виде заработной платы. Мне попался один автор, рассказывающий о различных способах инвестирования своих финансов, который даже не отрицал своего негативного отношения к накоплению. Его доводы были следующие – что бизнес сразу получает деньги и может ими распоряжаться, так почему люди должны ждать от своих вложений отдачи долгие годы? Замечу, что люди и бизнес это не одно и то же. И бизнес не тратит денег, он их накапливает. Глупо сравнивать человека и машину. И потом, сокрушаться о том, что отдачи от вложенных денег надо ждать, это всё равно, что упрекать поле после посадки в том, что с него сразу нельзя собрать урожай.

Многие авторы, издающие обучающую литературу по бизнесу, говорят об активных сбережениях: «В первую очередь платите самому себе!» Есть люди, которые просто не понимают: «Что такое платить самому себе?» Ответ прост – это вкладывать деньги в активы, которые помогут вам реализовать ваши цели в жизни. Под активами следует так же понимать всё то, что приносит вам доход. Актив, это не только акций или счет на депозите, это и интеллектуальная собственность, приносящая деньги. Активом можно назвать так же то, что само по себе помогает в будущем снижать ваши расходы. Например, вложение в своё здоровье. Лучше вложить в него деньги сейчас, чем потом тратить колоссальные суммы на лечение, когда всё будет сильно запущено, и расходы станут просто фантастическими. Вообще, старайтесь на расходы пускать только необходимую часть заработанных денег, чтобы эти расходы были в разумных пределах. Поэтому постоянно работайте над своим финансовым состоянием, корректируя его в зависимости от изменения доходов. Добейтесь того, чтобы все расчеты вашего финансового бюджета стали вашим главным помощником в пополнении вашего же кошелька. Расчет поможет вам понять, какие из ваших желаний действительно разумны, а какие не стоит принимать во внимание. Да еще и даст возможность контролировать расходы, направляя их на оправданные цели.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путеводитель регионального инвестора»

Представляем Вашему вниманию похожие книги на «Путеводитель регионального инвестора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путеводитель регионального инвестора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.