Дмитрий Касаткин - Конструктор достижения целей - инвестиционный портфель своими руками

Здесь есть возможность читать онлайн «Дмитрий Касаткин - Конструктор достижения целей - инвестиционный портфель своими руками» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, ISBN: 2021, Жанр: stock, stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Конструктор достижения целей: инвестиционный портфель своими руками

- Автор:

- Жанр:

- Год:2021

- ISBN:978-5-532-98758-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Конструктор достижения целей: инвестиционный портфель своими руками: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Конструктор достижения целей: инвестиционный портфель своими руками»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Конструктор достижения целей: инвестиционный портфель своими руками — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Конструктор достижения целей: инвестиционный портфель своими руками», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Желаем сохранить – зашиваем в подушку, или (что тоже самое) – кладем в секретное место вроде книжки, сейфа или карточки сбербанка.

Желаем приумножить – идем в банк. В таком случае традиционно обращаемся в банк, где открываем депозитный, валютный, металлический счет, реже – отдаем в управление.

Желаем сильно приумножить – … Здравый смысл теряется уже когда мы только начинаем фантазировать в этом направлении: тут и открыть маленький бизнес, и воспользоваться предложением различных инфоцыган-спекулянтов, и всякие казино (цифровые валюты, ставки на спортивные сливы, сумасшедшие идеи друзей, родственников и дураков).

При таких действиях реальность в лице экономики и здравого смысла нас здорово приземляет:

Хотели сохранить – теряем. Из-за инфляции деньги в подушке стали стоить дешевле (причем это происходит не резко год к году, а постепенно и постоянно)

Хотели приумножить – сохраняем. Средняя ставка в банках на май 2020–5%, прогноз по инфляции – 4% (но мы же понимаем, что реальная инфляция больше)

Сильно приумножить – теряем. Когда наши действия импульсивны и не имеют здравого смысла риск потери в районе 90%

Складывается ощущение, что выбора особо и нет. И тут выходят на сцену непопулярные у нас инструменты рыночной экономики: рынок ценных бумаг. Для многих из нас – это пока терра-икогнито, связанная с рядом опасений и мифов. Потерять, сохранить, заработать – тут может произойти все, но обладая интересом к чему-то новому, возможностью посвятить немного времени обучению, мы получим очень неплохую альтернативу подушкам и банкам. Почему если этот инструмент так хорош, он так не популярен в нашей стране? Для ответа на этот вопрос следует обратиться к истории: в каких ситуациях мы сталкивались с ценными бумагами?

Опыт СССР: свелся к негативному – нас попросту заставляли покупать «народные» облигации, которые к тому же в 1957 просто обесценились и средства были потеряны.

Опыт России: в 1993 государство построило «пирамиду» из «народных» облигаций, да и население не могло поучаствовать в их покупке из-за дороговизны, что было потом – то же самое, что и в СССР, по облигациям объявили дефолт.

Также на отношении к ценным бумагам сказывается ряд факторов, которые могут трактоваться не всегда корректно (рис. 1).

Рисунок 1. Мифы о рынке ценных бумаг

Стало немного спокойнее, но еще раз убедимся в правильности решения скачать брокера и собрать свой портфель.

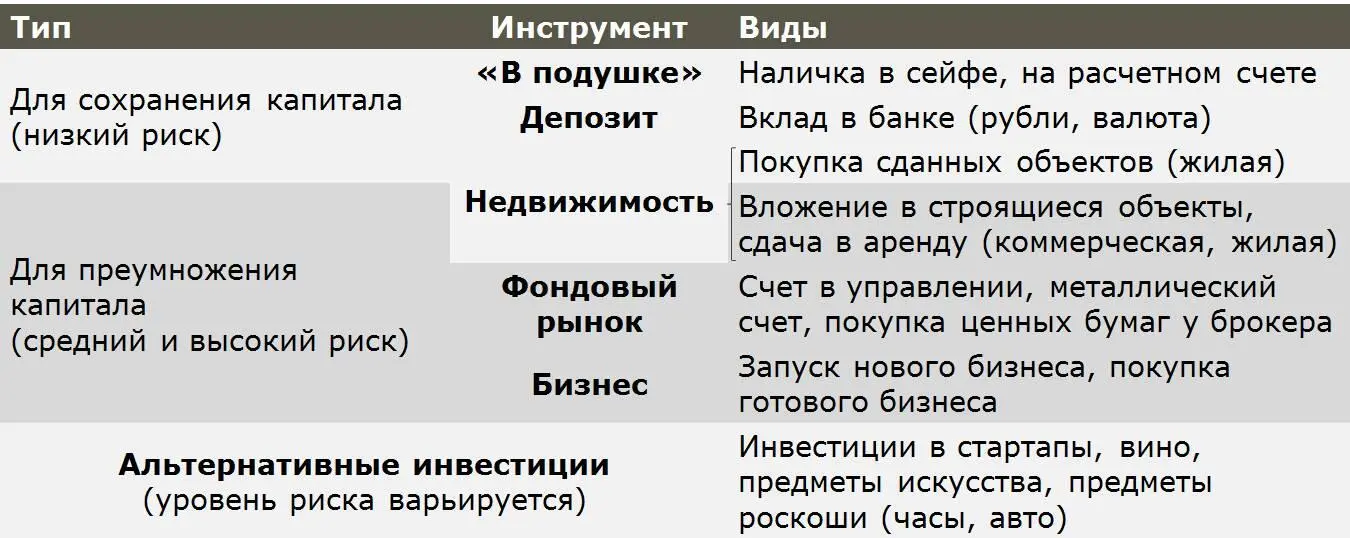

Для начала рассмотрим список самых популярных инструментов инвестирования (Рис. 2).

Рисунок 2. Популярные инструменты инвестирования.

В данный список не попали инвестиции в криптовалюту (как и ставки на спорт, казино и даркнет-схемы) т.к. не является инвестицией по критерию риска!

Рассмотрим доходность по каждому инструменту на рисунке 3.

Рисунок 3. Доходность по инструментам инвестирования

В качестве средней доходности фондового рынка в РФ принимается ставка по купону облигаций государственных компаний-экспортеров (например, Газпром).

Доходность в России по всем инструментам выше, из-за того, что мы, как развивающаяся страна (ну и в силу своей специфики) имеем премию к риску. Так, если бы у нас было 10 тыс. рублей в 2015, и мы разложили поровну инвестиции во все перечисленные инструменты, то сейчас бы имели 13,8 тыс. руб. – 6,6% годовых – не впечатляет, но неплохо (тем более в США было бы 4%), но все ли так просто? Ответ – нет, мы вводим понятие инфляция и…

Сделаем поправки на инфляцию (Рис. 4).

Рисунок 4. Доходность по инструментам инвестирования с поправкой на инфляцию.

Инфляция в России в 2019–3% (2015–2019: усреднено 5%),

в США 2,2% (2015–2019: 2%).

О чем этого говорит? А о том, что за 5 лет деньги обесценились таким образом, что товаров в ценах 2015 мы сможем купить не на 13,8 тыс. рублей, а на 10,8 тыс.!

Реальная доходность составила 1,6%, а в США она оказалась больше – 2%. Знакомые 2%? – Да, это и есть средний темп роста мировой экономики.

Вывод: убрав из нашего уравнения инструменты со средним и высоким уровнем риска мы начинаем терять капитал.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Конструктор достижения целей: инвестиционный портфель своими руками»

Представляем Вашему вниманию похожие книги на «Конструктор достижения целей: инвестиционный портфель своими руками» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Роджер Сайп - Разум под контролем [Неочевидные стратегии достижения целей]](/books/395556/rodzher-sajp-razum-pod-kontrolem-neochevidnye-strat-thumb.webp)

Обсуждение, отзывы о книге «Конструктор достижения целей: инвестиционный портфель своими руками» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.