Лестер Саламон - Финансовый рычаг добра - Новые горизонты благотворительности и социального инвестирования

Здесь есть возможность читать онлайн «Лестер Саламон - Финансовый рычаг добра - Новые горизонты благотворительности и социального инвестирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, industries, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый рычаг добра: Новые горизонты благотворительности и социального инвестирования

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4682-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый рычаг добра: Новые горизонты благотворительности и социального инвестирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый рычаг добра: Новые горизонты благотворительности и социального инвестирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый рычаг добра: Новые горизонты благотворительности и социального инвестирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый рычаг добра: Новые горизонты благотворительности и социального инвестирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В результате возникает новая область благотворительности и социального инвестирования, отличающаяся от привычной нам благотворительности ХХ в. как минимум четырьмя аспектами, поскольку содействует:

• диверсификации – за счет расширения спектра разнообразных институтов, инструментов и источников поддержки;

• предпринимательству – уходя от «грантодательства», раздачи ресурсов в сторону использования возможностей увеличенного рычага за счет инвестиционной стратегии, концентрирующейся на измеримых результатах и достижении совокупности как экономических, так и социальных благ;

• глобализации – решая проблемы в международном масштабе и применяя модели, разработанные в межнациональном плане;

• сотрудничеству – напрямую взаимодействуя не только с расширенным сектором гражданского общества, но и с новыми социальными предприятиями, обслуживающими «основание пирамиды», а также c широким спектром частных финансовых институтов и правительственных агентств.

На новых горизонтах благотворительности и социальных инвестиций возникает новая парадигма.

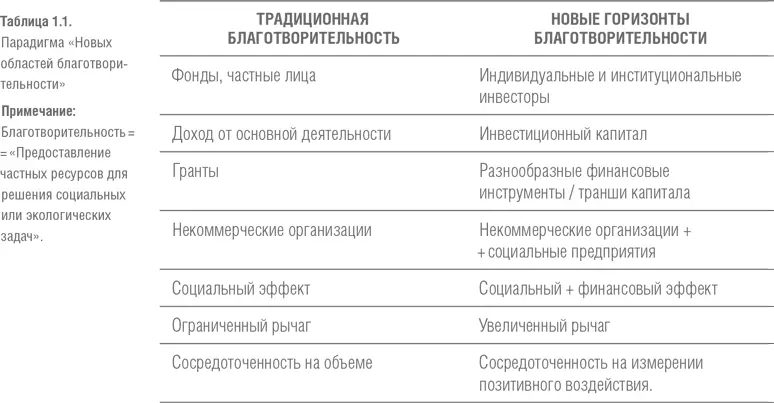

В результате, как показано в таблице 1.1, на новых горизонтах благотворительности и социального инвестирования возникает новая парадигма. В то время как традиционная благотворительность опиралась в основном на частных лиц, фонды и корпоративные благотворительные программы, новые горизонты благотворительности включают широкий спектр частных финансовых институтов, в том числе банки, пенсионные фонды, страховые компании, инвестиционных консультантов, специализированные инвестиционные фонды и фонды, действующие как благотворительные банки. В то время как традиционная благотворительность основное внимание уделяла текущим поступлениям, на новых горизонтах гораздо более сильный упор делается на инвестиционный капитал, за счет которого финансируется долгосрочное развитие. В то время как традиционная благотворительность направляет помощь в основном неправительственным организациям, новые инвесторы поддерживают и разнообразные социальные предприятия, кооперативы, другие гибридные организации. В то время как традиционная благотворительность рассматривает свою работу через призму пожертвования, сосредотачиваясь исключительно или, по меньшей мере, в основном на социальном воздействии, действующие лица в новых областях благотворительности рассматривают свою работу через призму инвестиций, фокусируясь как на социальном воздействии, так и на финансовом доходе, стремясь выстраивать самофинансируемые системы, способные решать проблемы на постоянной основе. В то время как традиционная благотворительность мобилизует сравнительно небольшую долю собственных ресурсов, новые сферы благотворительности используют более широкие источники ресурсов, находящиеся на рынках частного капитала. И в то время как традиционная благотворительность исторически была склонна удовлетворяться объемом мероприятий, в новых сферах придают большее значение достоверным измерениям социального воздействия.

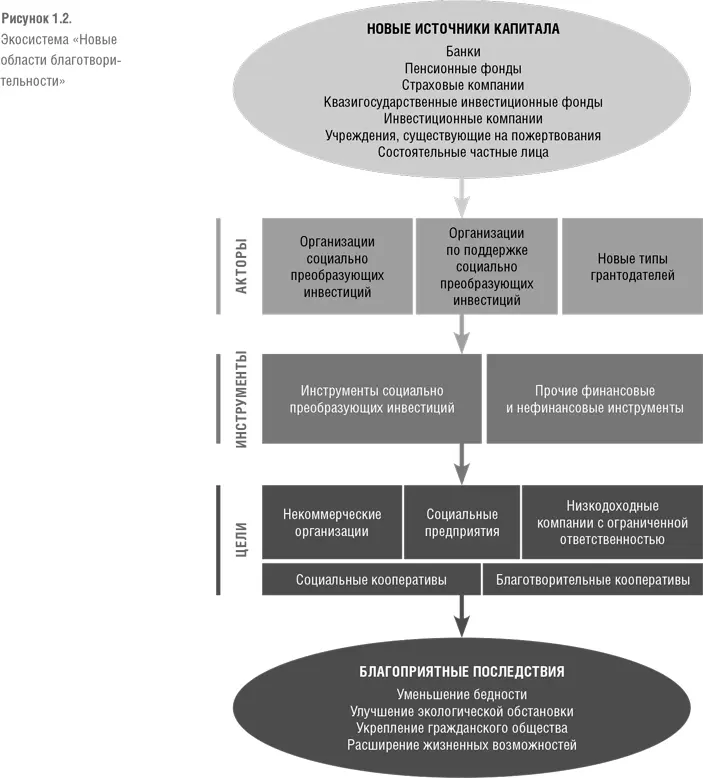

Естественно, эти различия не проявляются повсеместно. Более того, изменения пока далеки от завершения. Но и считать их незначительными нельзя. Как видно на рисунке 1.2, в настоящее время действительно возникает сложная социально ориентированная финансовая экосистема, призванная направить средства банков, пенсионных фондов, страховых компаний, существующих на пожертвования учреждений, состоятельных частных лиц и прочих участников этой сферы через разнообразные организации социально преобразующих инвестиций, институты поддержки и грантодателей нового типа во все более разветвляющийся набор некоммерческих организаций, социальных предприятий, социальных кооперативов и сопутствующих учреждений с целью уменьшения бедности, улучшения экологической обстановки, здоровья людей и среды их обитания, укрепления организаций гражданского общества и развития социальных лифтов.

Микрофинансирование, вероятно, самое первое проявление этого феномена – мобилизации частного инвестиционного капитала для достижения социальных целей – сегодня представляет собой зрелую отрасль с объемом капитала $65 млрд и со своими собственными профессиональной ассоциацией, исследовательским подразделением, сетью «розничных» точек, вторичными рынками и доступом к глобальным рынкам капитала через выпуски облигаций с рейтинговыми оценками. И это только начало: согласно недавним оценкам, потенциал этого рынка может вырасти до $250 млрд {6}.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый рычаг добра: Новые горизонты благотворительности и социального инвестирования»

Представляем Вашему вниманию похожие книги на «Финансовый рычаг добра: Новые горизонты благотворительности и социального инвестирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый рычаг добра: Новые горизонты благотворительности и социального инвестирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.