Светлана Андреева - Воркбук начинающего инвестора

Здесь есть возможность читать онлайн «Светлана Андреева - Воркбук начинающего инвестора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: stock, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Воркбук начинающего инвестора

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Воркбук начинающего инвестора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Воркбук начинающего инвестора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В недавнем прошлом я и сама так жила.

Жизнь и сознание перевернулись на 180 градусов 2 года назад, когда в мои руки попала первая книга по инвестициям.

С тех пор на тему экономии, планирования бюджета и финансирования было прочитано много литературы, пройдено множество обучений. Получено много знаний. Все – опробованы на практике.

В этой книге нет воды. Простым языком, понятным каждому, я даю выжимку только о тех инструментах и принципах, которые действительно работают.

По сути вы держите в руках интерактивную рабочую книгу начинающего инвестора. Темы для удобства работы разделены по дням. Для лучшего усвоения материала даются домашние задания.

В процессе чтения данной книги вы оптимизируете свой бюджет, найдете средства на инвестирование и совершите первые вложения в свое будущее, шагнув навстречу своему первому миллиону.

Воркбук начинающего инвестора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Воркбук начинающего инвестора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Годы шли. Я вышла замуж, родила второго ребенка. Семейный бюджет семьи в 4 человека на тот момент улетал в трубу со скоростью света. Мы жили в кредит, ежемесячно еле сводя концы с концами. В каждом углу дома находился не используемый хлам каждого члена семьи, который еще вчера казался самой жизненно необходимой покупкой.

У каждого же есть как минимум ящичек вещей, которые годами пролеживают под лозунгом «еще пригодится»?

Но разве так живут действительно обеспеченные люди?!

«Я не хочу так жить! Я изменю жизнь своей семьи!» – ежедневно пульсировало в моей голове. Я начала изучать книги по планированию бюджета, финансовой грамотности и инвестициям. Подписалась на тематические каналы и паблики. Применяла полученные знания на практике.

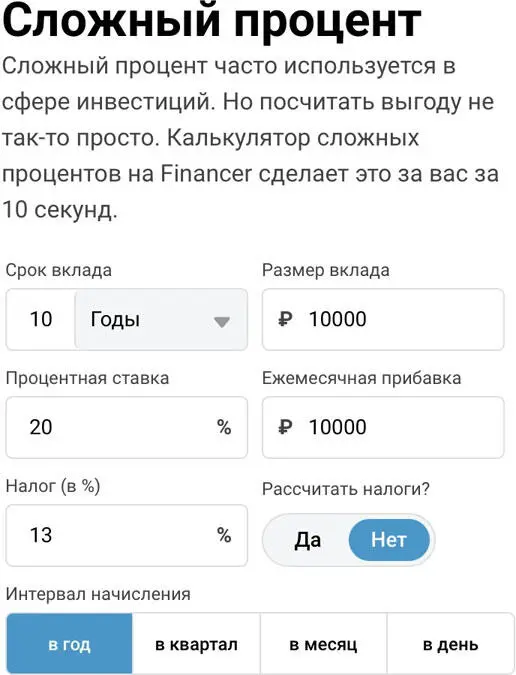

В один из дней мне попалась информация про сложные проценты.

Сложный процент – это начисление процентов и на основную сумму имеющихся средств, и на проценты, начисленные на эту сумму за предыдущее время.

Посчитать сложные проценты быстро можно введя в поисковой строке любого поисковика фразу «Калькулятор сложных процентов».

Приведу пример такого расчета:

Допустим, мы ежемесячно инвестируем 10.000₽ под 20 % годовых, не снимая начисленные проценты, а оставляя их на счете.

Таким образом, сумма, на которую начисляются проценты, ежегодно растет, в результате чего увеличивается и сумма самих начисляемых процентов.

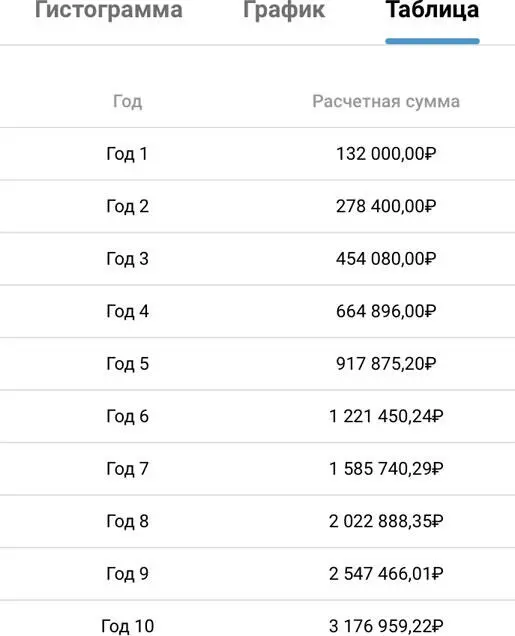

За 10 лет регулярных инвестиций по 10.000₽ под 20 % годовых без снятия процентов получаем 3.176.959₽.

Не плохо, да?

Узнав про сложные проценты я твердо решила, что каждый месяц мы должны экономить сумму, достаточную для минимального стартового инвестирования. Постепенно, но регулярно находя возможность эту сумму увеличивать.

Так была совершена первая инвестиция на бирже суммы в размере около 2200 рублей. Это были акции ОАО Газпром.

Согласитесь, такую сумму может найти семья с любым доходом!

Первое, с чего следует начать, планируя улучшение финансовой составляющей вашей жизни – это:

– анализ ваших расходов

– разумная экономия

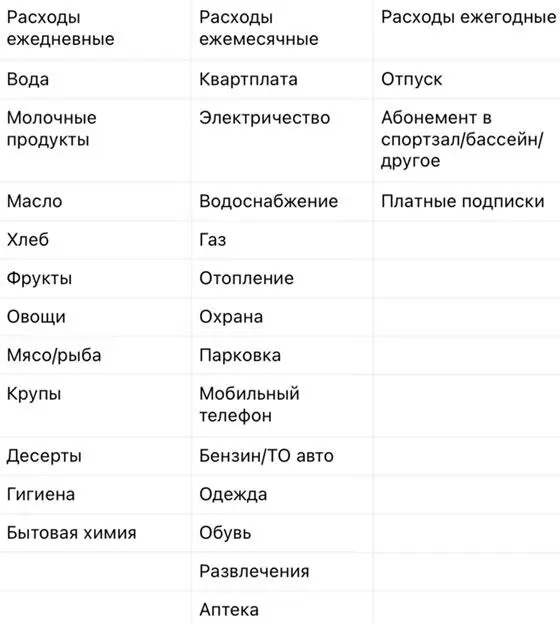

Пример группировки расходов для упрощения анализа:

Уоррен Баффет, один из самых известных инвесторов в мире, свой капитал в 13 млрд. $ создал с нуля, начиная с работы простым разносчиком газет. Вместо роскошной жизни напоказ он инвестировал. Смог отрегулировать свои траты он. Смогла я. Сможете и вы!

Ваш главный двигатель – ваша мотивация!

Задайте себе следующие вопросы:

1. Планируете ли вы свои расходы на неделю/месяц/год?

2. Знаете ли вы состав расходов вашей семьи по категориям (одежда/обувь/еда/коммунальные услуги/налоги/бытовая химия/развлечения/прочее)?

3. Знаете ли вы, сколько тратит каждый член вашей семьи по категориям?

4. Есть ли у вас четкие финансовые цели на год? 5 лет? 10 лет?

5. Определены ли финансовые инструменты достижения данных целей

Если ответы на все эти вопросы утвердительные – у вас наверняка уже имеется капитал. У большинства людей ответы будут отрицательные. Что делать в таком случае? Прорабатывать каждый вопрос.

Наверняка найдутся те, кто к определенным самоограничениям морально не готов. В таком случае предлагаю вам ответить на вопросы:

– За какое количество человек вы несете финансовую ответственность? (вы сами, дети, супруги, родители и тд)

– Что будет, если завтра вы потеряете работу?

– Сколько месяцев/лет вы сможете прожить в состоянии безработицы с сохранением привычного уровня достатка для вас и зависящих от вас людей?

– Как при сохранении текущих финансовых укладов вашей жизни вы видите свою старость?

Зависимость от зарплаты = финансовая незащищенность. Есть зарплата – есть хлеб. Нет зарплаты – что тогда?

Единственный способ изменить ситуацию – заставить ваши финансы работать на вас.

Ваше время вы ежемесячно меняете на работе на заработную плату. Каждый час вашего рабочего времени имеет свою цену. Если заработная плата уходит в 0 на текущие траты, а то и в минус – старость вы встретите как минимум в нищите. Только задумайтесь об этом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Воркбук начинающего инвестора»

Представляем Вашему вниманию похожие книги на «Воркбук начинающего инвестора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Воркбук начинающего инвестора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.