Array Антология - Основы технического анализа финансовых активов

Здесь есть возможность читать онлайн «Array Антология - Основы технического анализа финансовых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент И-Трейд, Жанр: stock, stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы технического анализа финансовых активов

- Автор:

- Издательство:Литагент И-Трейд

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0347-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы технического анализа финансовых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы технического анализа финансовых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для финансистов, инвестиционных стратегов, технических аналитиков рынка, а также индивидуальных инвесторов, самостоятельно выходящих на финансовые рынки мира и России, чтение этой книги будет чрезвычайно полезным, а может быть и просто необходимым.

Основы технического анализа финансовых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы технического анализа финансовых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Замечательно сильная корреляция между японским рынком акций и доходностью американских казначейских облигаций (U.S. Treasury bonds) может служить дополнительным доказательством сильнейшей взаимосвязи мировых рынков и будет обсуждено позднее. А пока обновим ключевые соотношения, вовлеченные в межрыночный анализ, связанные с четырьмя основными рыночными группами:

• Товарные цены и цены облигаций имеют, обычно, противоположно направленные тренды. (Доходность облигаций (bond yields) и товарные цены, обычно, двигаются в одном направлении).

• Цены на облигации двигаются в одном направлении с рынком акций.

• Высокие цены на облигации – хороший признак для рынка акций, и наоборот, падение цен на облигации – плохо для рынка акций.

(Падение доходности облигаций – хорошо для акций, повышение доходности облигаций – плохо для рынка акций).

• Рынок облигаций, обычно, меняет направление задолго до того, как это сделает рынок акций, следовательно, рынок облигаций является опережающим индикатором потенциального разворота рынка акций.

• Товарные цены, обычно, двигаются в противоположном доллару направлении.

• Повышающийся доллар плох для товаров, падающий доллар – хорошо для товарного рынка.

• Повышение доллара, в силу своей неинфляционности, обычно благоприятствует американскому рынку акций и облигаций.

• Сильная валюта привлекает иностранные деньги на местный рынок акций.

Товары и облигации

Направление товарных цен в течение 1999 года, играло ключевую роль в направлении изменения процентных ставок в США. Не было совпадением то, что 1999 год показал наибольший подъём товарных цен за многие годы и одно из наибольших падений цен на облигации (наибольший подъем доходности облигаций). В результате роста инфляционного давления, (первые признаки которого первыми показали товарные цены), ФРС стала с середины года повышать процентные ставки. Это имело коварный и негативный эффект на рынке акций США – в частности на акции "старой экономики", которые, традиционно, больше зависят от направления изменения процентных ставок. (Технологические акции "новой экономики" показывали относительный иммунитет к повышению ставок в 1999 году). Наиболее драматичное влияние повышения ставок в 1999 году на рынке акций, можно наблюдать в модели ротации групп секторов и отраслей.

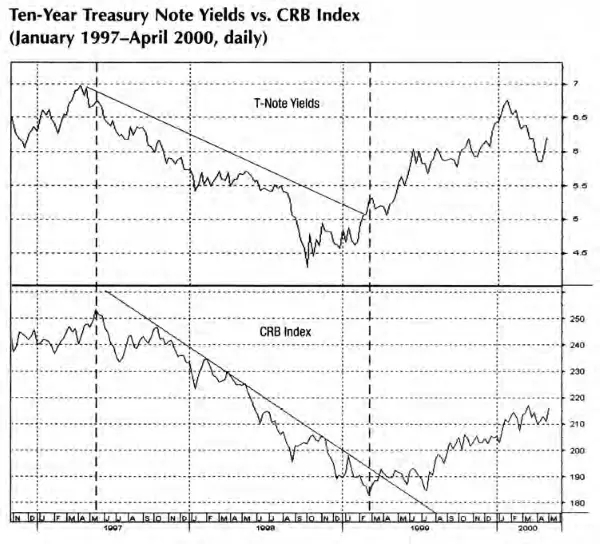

Индекс CRB и процентные ставки

Рис. 15 показывает сравнение Индекса CRB (корзина из 17 товарных рынков) и доходности 10-ти летних казначейских обязательств (10-year Treasury note), которые стали опорной точкой в долгосрочных процентных ставках США. Левая часть графика показывает, что снижение долгосрочных ставок совпадает с падением товарного индекса в течение большей части 1997 и 1998 годов, (поскольку страхи глобальной дефляции выталкивали деньги из товаров для вложения в казначейские облигации и обязательства. Оба рынка начали менять направление в конце 1998 и начале 1999 годов. Хотя доходность 10-ти летних бумаг повернула наверх в четвертом квартале 1998 года, она не смогла прорвать свою двухлетнюю понижающуюся трендовую линию до марта 1999-го. Это случилось в тот самый момент, когда товарный индекс достиг дна и начал повышаться. Баланс 1999 года показал совпадение повышения товарных цен с повышением долгосрочных ставок, так как инфляционные страхи, связанные с повышением цен на товарном рынке, добавили усилий по повышению процентов.

Рис. 15 Сравнение индекса CRB с доходностью 10-летних казначейских облигаций

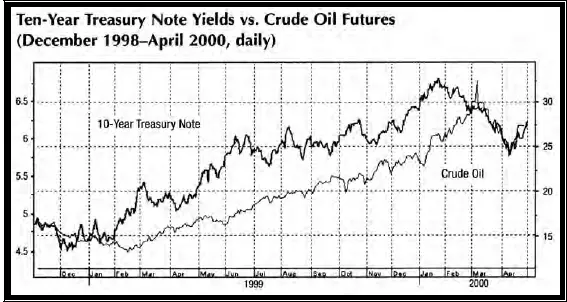

Несмотря на конечный рост, Индекс CRB был удерживаем, в первой половине 1999 года, относительно слабыми сельскохозяйственными рынками и, возможно, не совсем достоверно отразил угрозу инфляции на товарных рынках в целом. Другие товарные индексы, типа, Сырьевого Индекса Журнала Коммерции (Journal of Commerce (JOG) Raw Materials Index) и Товарного индекса Голдман Сакс (Goldman Sachs Commodity Index (GSCI)), росли в начале года значительно быстрее, чем Индекс CRB. Сырьевой индекс JOG развернулся наверх в первой половине года и был, подвержен влиянию, в основном, новых бычьих рынков алюминия, меди и других экономически чувствительных товаров. Индекс GSCI, который сильно зависит от цен на энергию, также сильно вырос, благодаря утроению цен на нефть. Скачок нефтяных цен оказал драматический и безошибочный эффект на процентные ставки.

Рис. 16 Доходность 10-летних казначейских облигаций и нефтяных фьючерсов

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы технического анализа финансовых активов»

Представляем Вашему вниманию похожие книги на «Основы технического анализа финансовых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы технического анализа финансовых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.