Денис Шевчук - Корпоративные финансы

Здесь есть возможность читать онлайн «Денис Шевчук - Корпоративные финансы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корпоративные финансы

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00575-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корпоративные финансы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративные финансы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Корпоративные финансы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративные финансы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– варьирование границей отнесения активов к основным средствам;

– ускоренная амортизация основных средств;

– применяемая методика амортизации малоценных и быстроизнашивающихся предметов;

– порядок оценки и амортизации нематериальных активов;

– порядок оценки вкладов участников в уставный капитал;

– выбор метода оценки производственных запасов;

– порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

– порядок создания резерва по сомнительным долгам;

– порядок отнесения на себестоимость реализованной продукции отдельных видов расходов;

– состав накладных расходов и способ их распределения. Прибыль – основной источник формирования резервного капитала (фонда).

Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами. В АО размер резервного фонда не может быть меньше 15 % от уставного капитала. Он формируется путем обязательных ежегодных отчислений до достижения размера, предусмотренного уставом. Резервный фонд предназначен только для покрытия убытков, хотя он также может быть использован для погашения облигаций и выкупа акций. В настоящее время не предусмотрено налоговых льгот при образовании резервного фонда. Отчисления в него производятся после уплаты налога на прибыль и других налогов, относимых на себестоимость и финансовые результаты.

Добавочный капитал как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.

Глава 1. ФИНАНСОВЫЕ РЫНКИ, ИНСТИТУТЫ И ИНСТРУМЕНТЫ

1.1. Финансовые рынки

Финансовый рынок – организованная или неформальная система торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Принято выделять несколько основных видов финансового рынка: валютный рынок, рынок золота и рынок капиталов.

На валютном рынке (foreign exchange market) совершаются валютные сделки. Основой этого рынка являются банки и другие кредитно-финансовые учреждения.

На рынке золота (gold market) совершаются наличные, оптовые и другие сделки с золотом, в том числе со стандартными золотыми слитками. Основной объем операций с физическим золотом осуществляется между банками и специализированными фирмами; фьючерсная и опционная торговля золотом сконцентрирована на срочных биржах.

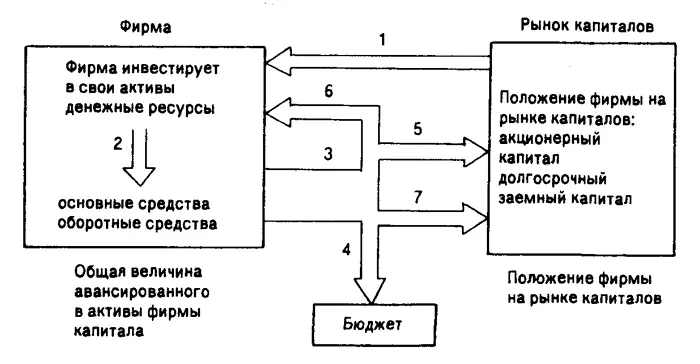

На рынке капиталов (capital market) аккумулируются и обращаются долгосрочные капиталы и долговые обязательства. Он является основным видом финансового рынка в условиях рыночной экономики, с помощью которого компании изыскивают источники финансирования своей деятельности (рис. 1.1).

Рис. 1.1. Денежные потоки, связывающие фирму и рынок капитала

Логика приведенных на рис. 1.1 денежных потоков фирмы заключается в следующем:

1 – начало работы, размещение на рынке ценных бумаг и получение средств инвесторов;

2 – инвестирование полученных финансовых ресурсов в основные средства и текущие активы;

3 – генерирование денежного потока как результата успешной деятельности;

4 – уплата предусмотренных законом налогов;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корпоративные финансы»

Представляем Вашему вниманию похожие книги на «Корпоративные финансы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корпоративные финансы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.