Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

Здесь есть возможность читать онлайн «Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Издательство Эксмо, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Издательство:Издательство Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

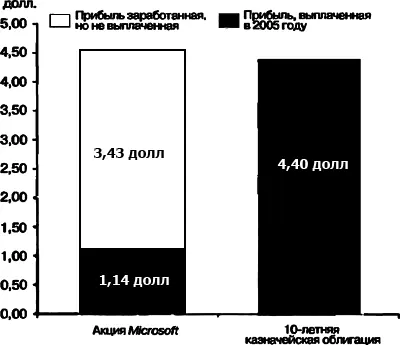

Рис. 8.1. Сравнение акций Microsoft с 10-летними казначейскими облигациями (прибыль за один год на инвестицию в размере 100 долл.). Федеральная резервная система США, компания Microsoft, газета Wall Street Journal

Инвестировав 100 долл. в казначейские облигации, мы заработаем за год 4,4 долл. (при текущей процентной ставке 4,4 % годовых). А человек, вложивший 100 долл. в акции Microsoft (по 28 долл.), получит 1,14 долл. дивидендов. К тому же доля в акционерном капитале компании, равная 100 долл., принесет дополнительную прибыль, которую компания пока не выплачивает акционерам. По прогнозам аналитиков с Уолл-стрит, в 2005 году размер этой прибыли должен был составить 3,43 долл. на каждые 100 долл. инвестиций.

Ну так что, хороши акции Microsoft как объект для инвестирования? Правильный ответ зависит от вашего оптимизма относительно будущего. Казначейская облигация будет приносить вам 4,4 долл. ежегодно в течение десяти лет, а затем вам вернут ваши исходные 100 долл. Акция Microsoft может оказаться намного лучше или намного хуже. С одной стороны, стоимость компании Microsoft может значительно вырасти. С другой, акции этой фирмы гораздо рискованнее правительственных облигаций, и даже крупные компании не застрахованы от банкротства. Если держатель облигации вполне уверен в том, что ему вернут его исходные 100 долл., то акционер сознательно идет на риск.

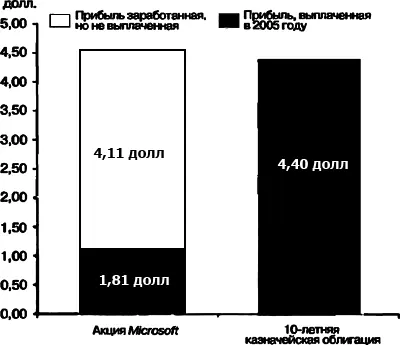

Оправдывает ли возможная прибыль этот риск? Прежде чем мы ответим на данный вопрос, рассмотрим рисунок 8.2, на котором показаны расчеты для индекса S&P 500.

По оценкам, 100 долл. инвестиций в акции S&P 500 должны были принести в 2005 году 5,92 долл. прибыли, а инвестиции в акции Microsoft — 4,57 долл. Значит, фондовый рынок высоко оценивает прибыльность Microsoft, возможно, ввиду высокой стоимости этой компании. А инвестиции в акции S&P 500 приносят сегодня по сравнению с инвестициями в акции Microsoft даже большие дивиденды.

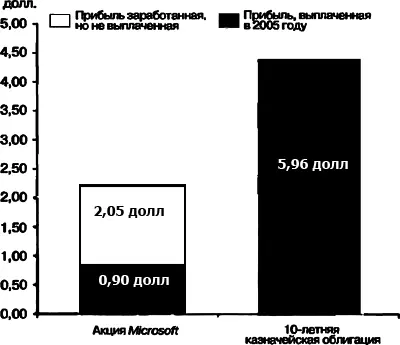

Fed-модель дает нам два взгляда на акции США — оптимистический и пессимистический.

Второй (рис. 8.3) состоит в том, что акции принесут своим держателям меньшие доходы, чем прогнозировалось. Такой взгляд основан на пессимистической оценке экономического состояния страны и отрицательном отношении к методу расчета прибыли. Учетные правила позволяют играть с фондовыми опционами и пенсиями. К тому же в пессимистических фондовых анализах часто присутствуют ожидания более высоких процентных ставок. Например, пессимист сравнивает низкую доходность акций с более высокими процентными ставками облигаций и делает вывод, что цена акций слишком высока.

Рис. 8.2. Сравнение акций, включенных в индекс S&P 500, с 10-летними казначейскими облигациями (прибыль за один год на инвестицию в размере 100 долл.). Федеральная резервная система США, Standard & Poor's, Goldman, Sachs & Go.

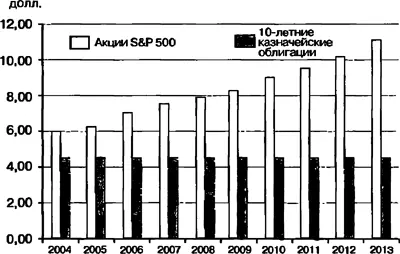

Оптимистический взгляд основан на росте доходов. Оптимистическая диаграмма (рис. 8.4) построена исходя из предположений об умеренном росте экономики и синхронном росте корпоративной прибыли. Как видно из рисунка 8.4, в течение определенного времени прибыль росла быстрее, чем экономика. Но даже при более консервативных предположениях легко выстроить положительную историю акций. (На рисунке 8.4 сделано предположение о 7 %-м росте экономики, который составили 3 %-й рост производительности труда, такой же — инфляции и 1 %-й рост численности населения. Читателей не должно озадачивать суммирование разных по своей сути величин, имеющих разные единицы измерения. Мы суммируем не абсолютные величины (действительно имеющие разные единицы измерения), а относительные, которые выражены в процентах и отражают долевой вклад разных факторов в общий рост экономики.)

Рис. 8.3. Пессимистический взгляд на цену акций (прибыль на 100 долл.). Федеральная резервная система США, standard & Poor's

Рис. 8.4. Оптимистический взгляд на цену акций (прибыль на 100 долл.). Федеральная резервная система США, standard & Poor's

Хотя при построении Fed-модели мы не учитываем многие детали, все же возможно сделать некоторые выводы о стоимости акций.

Цены акций не выглядят до смешного высокими

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»

Представляем Вашему вниманию похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.