Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

Здесь есть возможность читать онлайн «Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Издательство Эксмо, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Издательство:Издательство Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

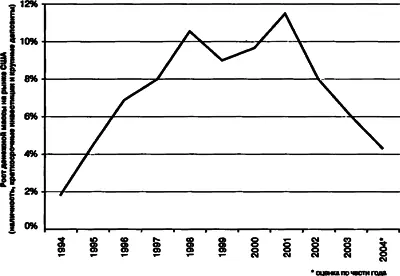

Для начала взглянем на монетарные факты. На рисунке 5.3 показан рост денежной массы в США за последнее десятилетие. Рост ускорился, значит, факты поддерживают прогнозы относительно роста инфляции. Монетарные изменения вызывают инфляцию только через определенное время. Поэтому, возможно, ФРС посеяла зерна инфляции, которые дадут ростки годы спустя. О том, что инфляция не стоит на месте, свидетельствуют и цены на золото, и стоимость доллара. Так, золото выросло в цене с 250 долл. до более чем 400 долл. за тройскую унцию (31,1 грамма). За тот же период доллар существенно упал относительно многих валют и до абсолютного минимума относительно евро [91] Федеральная резервная система США. www.federalreservegov см. также рис. 6.3 и 6.4 этой книги.

. Эти движения свидетельствуют, что политика «свободных» денег, которую реализует ФРС, снижает стоимость доллара США.

Инфляционный пример еще не закончен. Во-первых, рост денежной массы за последнее десятилетие все еще ниже, чем в 1970-х годах. Во-вторых, этот рост замедлился. Так что, возможно, политика ФРС идеальна. Этот оптимистический взгляд основан на следующих рассуждениях: ФРС выпустила много денег, чтобы смягчить последствия лопнувшего «пузыря» фондового рынка; сейчас же, когда экономика выздоравливает после того сурового периода, ФРС сбавила обороты печатного станка. Если такой оптимистический сценарий правильный, то, возможно, инфляция и не повторится.

Рис. 5.3. Не создает ли ФРС опять инфляцию? Федеральная резервная система США

Повторим озвученную Милтоном Фридманом мантру данной главы: инфляция всегда и везде — монетарное явление. Если мы следим за ростом денежной массы, мы всегда успеем вовремя заметить первые признаки серьезных изменений уровня инфляции. Когда рост денежной массы убыстряется, жди роста инфляции и инвестируй в осязаемые активы, такие как золото и земля, а также в иностранную валюту, отличную от долларов США. Если же возрастает вероятность дефляции из-за медленного монетарного роста, предпочтительнее будут финансовые активы, особенно определенные облигации. Например, простые казначейские облигации США, даже с доходностью всего 5 % в год, в дефляционных обстоятельствах станут чрезвычайно выгодными.

Кроме внимательного наблюдения за переменами в денежной массе, существует ряд финансовых шагов, которые стоит сделать в любых обстоятельствах.

Вспомним то, что мы говорили о человеческой природе. Как мы выяснили, из-за нашего мозга ящера мы придаем слишком большое значение недавнему опыту. С 1979 года, когда Пол Волкер остановил инфляцию, США жили почти при идеальном ее уровне. Поэтому большинство инвесторов не особенно озабочены возможностью инфляции или дефляции. Проведя 20 лет при уровне инфляции «в самый раз» (низкий и стабильный), мы самоуспокоились и поэтому рискуем просмотреть первые признаки возможных проблем.

После стихийных бедствий странные вещи происходят с акциями страховых компаний. В таких страховых случаях, как ураган, пожар или землетрясение, страховики возмещают застрахованным понесенный ими ущерб, иногда выплачивая суммарно до нескольких миллиардов долларов. Как вы думаете, что происходит с акциями этих компаний сразу же после бедствия? Казалось бы, акции должны упасть в цене, отражая миллиардные убытки страховиков. Однако довольно часто картина прямо противоположная, т. е. акции дорожают.

Чем объяснить, что плохие новости оборачиваются хорошими для держателей этих акций? Ответ: после масштабных катастроф напуганные люди спешат застраховаться, поскольку поняли, что беда может прийти и к ним. Страховые фирмы действительно несут убытки, когда вынуждены выплачивать страховку, но также получают прибыль от продажи страховых полисов. Доходы часто превышают убытки, благодаря чему после катастроф курс акций страховых компаний растет.

Эта реакция на катастрофы доказывает, что в страховании, как и в других сферах, большинство людей упорно игнорируют разумную стратегию обращения с деньгами. Очевидно, что покупать страховку лучше до бедствия, когда все безмятежно живут и не собираются тратить деньги на «ненужное», благодаря чему полисы стоят дешево. После же катастрофы все сразу умнеют и бегут в страховые компании, которые реагируют на повышенный спрос повышением цены.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»

Представляем Вашему вниманию похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.