Алексей Герасименко - Финансовый менеджмент – это просто - Базовый курс для руководителей и начинающих специалистов

Здесь есть возможность читать онлайн «Алексей Герасименко - Финансовый менеджмент – это просто - Базовый курс для руководителей и начинающих специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Array Литагент «Альпина», Жанр: stock, banking, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-9614-4328-8

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Из этой книги вы узнаете, каковы основные задачи финансового директора; как выглядит организационная структура финансовой функции в компании; как оценивать проекты вложений в оборудование и новые технологии; как оценивать стоимость компании в целом; как определить оптимальную структуру капитала компании и многое другое.

Книга написана на базе практического опыта работы с финансами и инвестициями. Западные концепции изложены в сравнении с российской спецификой.

Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

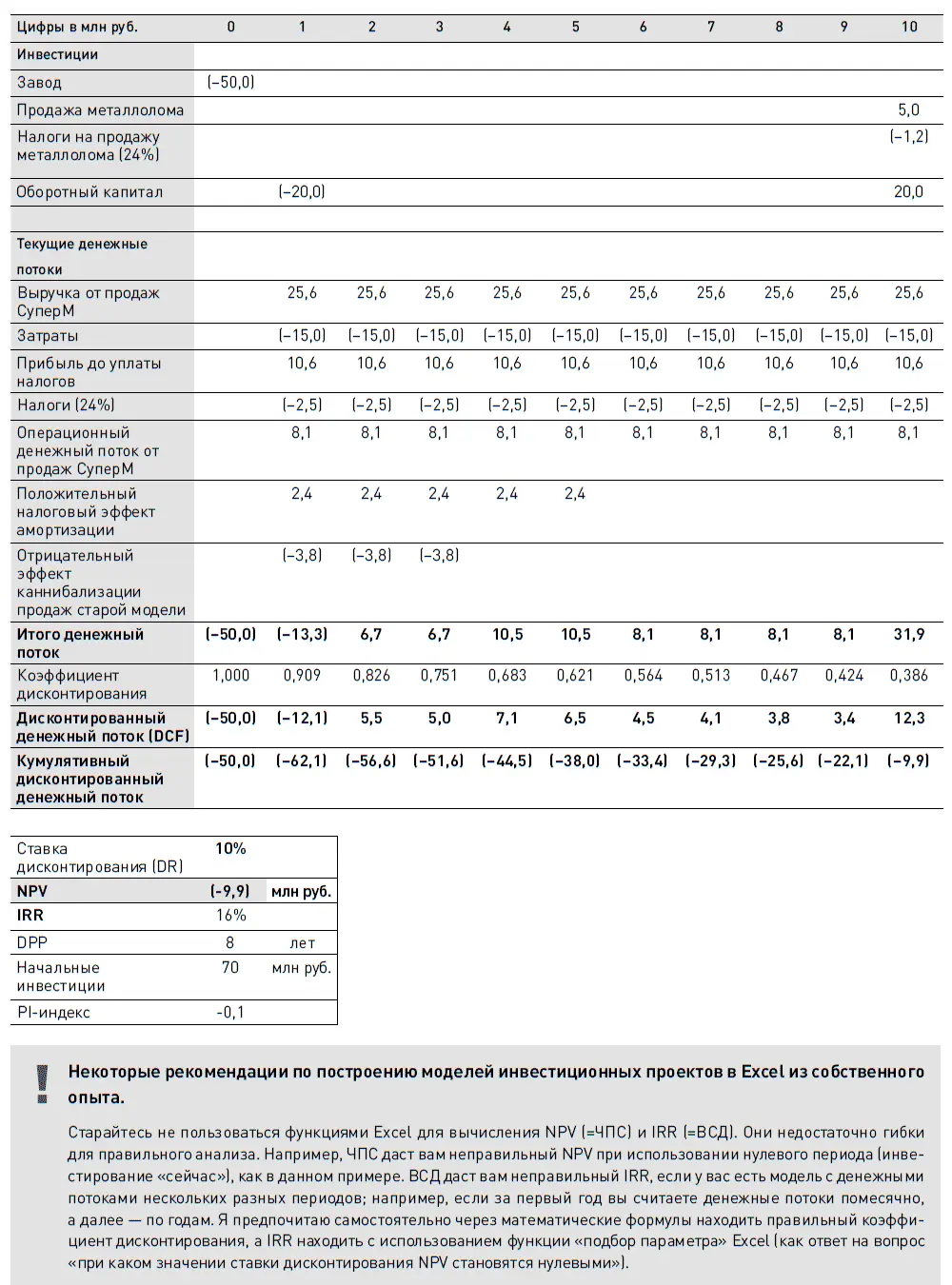

Далее перейдем к операционным расходам и доходам. Операционные расходы являются текущими расходами (отрицательными денежными потоками проекта) – их надо учитывать в полном объеме. Обратите внимание, что операционные расходы не включаются в объем инвестиций проекта. Инвестиции – это однократные расходы на проект.

Выручка, понятно, является положительным денежным потоком (возможные товарные кредиты мы учитываем в оборотном капитале), поэтому мы, безусловно, должны ее учесть в модели. Однако затем идет интересная категория затрат, которые часто упускают из виду при оценке инвестиционных проектов – это отрицательное влияние каннибализации продаж существующих продуктов. В нашем случае при выпуске на рынок новой модели продукта будут падать продажи имеющегося на рынке в этой же нише старого продукта. Новый продукт «скушает» часть доли рынка у старого. Надо понимать, что это самый что ни на есть настоящий инкрементальный отрицательный денежный поток нашего проекта. Это упущенные возможности (opportunity cost of capital). Часто при оценке инвестиционных проектов аналитики сосредотачиваются только на самом проекте, упуская из виду то, что происходит вследствие проекта, но вне его непосредственного «поля зрения». Про это нельзя забывать. Кроме того, нужно учитывать, что в примере указана цифра потерь прибыли до налогообложения. При расчете дополнительно сэкономленные налоги уменьшат отрицательный денежный поток. Иными словами, в примере «АБВ» отрицательный денежный поток от каннибализации продаж составит 5–5 × 24 % = 3,8 млн руб. в год в течение только тех трех лет, пока планировалось сохранять производство старого продукта.

И последняя категория инвестиций в примере «АБВ» – это инвестиции в оборотный капитал. Это еще одна категория денежных потоков инвестиционных проектов, которую регулярно пропускают в расчетах. Очень часто при оценке проектов увеличения производства про оборотный капитал забывают, а между тем любое увеличение производства съедает оборотный капитал – нужны дополнительные запасы материалов, запчастей к оборудованию, готовой продукции, с расширением продаж увеличивается объем дебиторской задолженности. В нашем случае увеличение оборотного капитала является отрицательным денежным потоком. Однако здесь нельзя забывать и про оборотную сторону медали. После окончания производства и закрытия завода оборотный капитал мы себе вернем. То есть в данном случае в 10 году у нас появится положительный денежный поток на всю сумму оборотного капитала.

И последнее – налоги. Неизбежны только смерть и налоги, поэтому налоги мы должны учитывать в нашем расчете.

Что ж, давайте построим расчетную DCF-модель проекта.

Итак, мы видим, что проект СуперМ имеет положительный NPV в 20 млн руб. Начальные инвестиции проекта равны 70 млн руб. (50 млн на завод + 20 млн оборотный капитал), что дает PI индекс в 20 / 70=0,3. IRR проекта равен 16 %, DPP – около 8 лет. Какие выводы можно сделать из этих цифр?

Во-первых, NPV-проекта положительный, то есть проект нужно реализовывать. Еще раз обратите внимание на то, что по «полной» стоимости инвестиций с учетом потраченных на разработку продукта денег проект имел бы отрицательный NPV, однако учитывать в расчете уже потраченные 25 млн руб. нельзя. В целом можно сказать, что СуперМ не является удачным для компании проектом. Но тем не менее его финансовый результат достаточен, чтобы оправдать оставшиеся инвестиции.

Далее, несмотря на то что NPV положителен, IRR и DPP проекта невысоки. Мы предполагаем, что продажи составят 32 млн руб. в год. А что будет, если реальные продажи окажутся на 20 % ниже? «Поигравшись» с финансовой моделью проекта, мы можем увидеть, что в этом случае NPV станет отрицательным (–9,9 млн руб.). В этом случае при рассмотрении проекта обязательно возникнет вопрос: а насколько мы уверены в ключевых цифрах проекта, таких как объем продаж и издержки? Какие выводы отсюда следуют?

Запомните два ключевых практических момента в анализе инвестиционных проектов.

• Главная задача оценки любого инвестиционного проекта – не получить некую цифру NPV, а принять правильное бизнес-решение.Что это означает? Во-первых, в оценке проекта надо проявлять разумность. Поверьте, можно придраться к оценке абсолютно любого инвестиционного проекта. Было бы желание. Жизнь сложна и многогранна. Например, по проекту СуперМ я могу сказать, что в расчете не учтено влияние на себестоимость плохих долгов или снижение оборотного капитала в результате падения продаж предыдущей модели палаток. Вопрос в следующем: приведет ли этот дополнительный анализ к изменению нашего бизнес-решения? Например, если у проекта большой и однозначно положительный NPV и надо потратить еще месяц на уточнение данных, изменение которых может снизить NPV на 1 %, стоит ли это делать? Нет. Мы потеряем время, но при этом бизнес-решение не поменяется – проект все равно надо реализовывать. Дело не в конкретной цифре NPV, а в решении: запускать проект или забыть про него. В жизни реальный NPV никогда на 100 % не совпадет с плановым. Важно, чтобы на практике менеджеры постоянно получали по проектам положительный NPV. В английском языке есть даже понятие analyze to death – заанализировать до смерти. Оно означает, что, постоянно уточняя модель оценки проекта, можно потратить столько времени, что проект уже будет поздно реализовывать. Еще один вывод из этого правила: при презентации проекта людям, принимающим решение, делайте презентацию более простую. Не увлекайтесь сложными выкладками. Выделяйте только самые важные компоненты модели оценки, чтобы показать суть проекта, логику получения экономического эффекта, основные показатели и риски проекта, ключевые предположения, использованные в модели, а также источники этих предположений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.