Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

Здесь есть возможность читать онлайн «Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Альпина Паблишерз, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

- Автор:

- Издательство:Альпина Паблишерз

- Жанр:

- Год:2011

- Город:Москва

- ISBN:ISBN 978-5-9614-1615-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

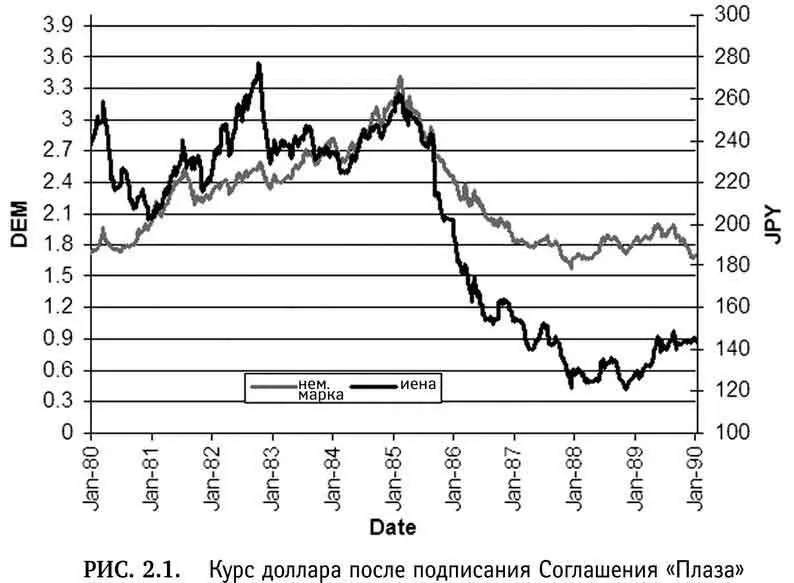

В отеле «Плаза» США убедили остальных участников встречи принять ряд согласованных мер по регулированию валютных рынков, и 22 сентября 1985 г. Соглашение «Плаза» вступило в силу. Его целью было снижение курса доллара и увеличение курсов остальных валют. Каждая страна согласилась изменить свою экономическую политику и вмешаться в работу валютных рынков в той мере, которая была необходима для девальвации доллара. США должны были сократить свой бюджетный дефицит и снизить процентные ставки. Франция, Великобритания, Германия и Япония согласились повысить процентные ставки. Помимо этого, Германия обязалась снизить налоги, а Япония должна была сделать все необходимое, чтобы курс иены «полностью отражал положительную динамику японской экономики». Однако в реальности страны — участницы соглашения не торопились выполнять свои обещания. В частности, США не сократили бюджетный дефицит; из-за резкого роста курса иены серьезно пострадала японская экономика, поскольку японские компании-экспортеры стали менее конкурентоспособными на зарубежных рынках. (Существует мнение, что в итоге это привело к 10-летнему экономическому спаду в стране.) В США, напротив, после подписания соглашения наблюдался существенный экономический рост и низкий уровень инфляции.

Результаты валютной интервенции не заставили себя долго ждать, и в течение двух лет курс доллара снизился на 46% относительно немецкой марки и на 50% относительно японской иены (рис. 2.1).

В итоге американская экономика была в большей степени ориентирована на экспорт, а другие промышленно развитые страны, например Германия и Япония, увеличили долю импорта. Благодаря этому дефицит текущего баланса США постепенно сокращался, а протекционистские меры были сведены к минимуму. Но, возможно, самым важным итогом соглашения «Плаза» было то, что оно закрепило за центральными банками основную роль в регулировании обменных курсов. С одной стороны, курсы валют не были фиксированными, и, следовательно, они определялись в основном спросом и предложением. Но с другой стороны, только «невидимой руки» было недостаточно, и центральные банки имели право и были обязаны в случае необходимости вмешаться в мировую экономику.

Человек, который сломал Банк Англии

После того как Джордж Сорос поставил 10 млрд долл. на то, что курс британского фунта упадет, и его ожидания полностью оправдались, весь мир стал называть его «человеком, который сломал Банк Англии». Нравится вам Сорос или нет, но на его счету одна из самых блестящих операций в истории валютного рынка.

Великобритания присоединяется к механизму валютных курсов

В 1979 г. по инициативе Франции и Германии была создана Европейская валютная система (ЕВС), которая предназначалась для поддержания стабильности валютных курсов, снижения инфляции и подготовки к валютной интеграции. Одним из основных компонентов ЕВС был механизм валютных курсов, который устанавливал центральный курс для каждой валюты, участвовавшей в механизме, по отношению к валютной корзине — европейской валютной единице (ЭКЮ, European Currency Unit — ECU). Страны — участницы системы (первоначально Франция, Германия, Италия, Нидерланды, Бельгия, Дания, Ирландия и Люксембург) были обязаны поддерживать курсы национальных валют в определенных пределах: не более чем на 2,25% выше или ниже центрального курса. Центральные курсы могли корректироваться, и в период 1979-1987 гг. это происходило девять раз. Великобритания присоединилась к механизму валютных курсов лишь в 1990 г. Курс фунта стерлингов тогда был установлен на уровне 2,95 немецких марок с возможностью колебания ±6%.

До середины 1992 г. механизм валютных курсов был эффективным. Благодаря ему темпы инфляции в странах Европы снизились. Однако стабильность оказалась под угрозой, когда инвесторы стали сомневаться в справедливости курсов некоторых валют, участвующих в механизме. После воссоединения в 1989 г. государственные расходы Германии увеличились, что заставило Бундесбанк выпустить в обращение больше денег. Это привело к инфляции, и Бундесбанк был вынужден повысить процентные ставки. Увеличение ставок повлекло за собой рост курса немецкой марки, и другим центральным банкам также пришлось повысить процентные ставки для поддержания на прежнем уровне курсов национальных валют относительно немецкой марки (теория паритета процентных ставок Ирвинга Фишера в действии). Поняв, что из-за слабой экономики и высокого уровня безработицы правительство Великобритании не сможет долго придерживаться этой политики, Сорос начал дей ствовать.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли»

Представляем Вашему вниманию похожие книги на «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.