Коллектив авторов - Деривативы. Курс для начинающих

Здесь есть возможность читать онлайн «Коллектив авторов - Деривативы. Курс для начинающих» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Array Литагент «Альпина», Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деривативы. Курс для начинающих

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9614-2551-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деривативы. Курс для начинающих: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деривативы. Курс для начинающих»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга заинтересует трейдеров, аналитиков, банковских специалистов, а также инвесторов, менеджеров, студентов и преподавателей экономических вузов.

2-е издание.

Деривативы. Курс для начинающих — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деривативы. Курс для начинающих», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

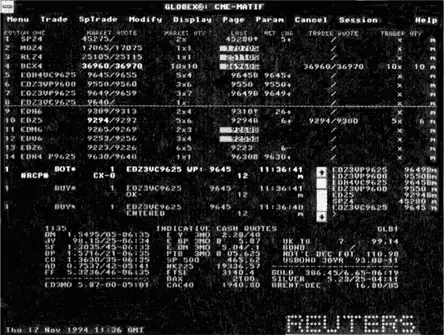

Многие биржи используют системы автоматического сопоставления приказов для продления торговой сессии. Эти системы являются либо совместными предприятиями, как, например, GLOBEX, которая представляет собой детище Reuters/MATIF/SIMEX, либо принадлежат одной бирже, как Автоматизированная система торговли в «яме» (Automated Pit Trading – APT) на LIFFE.

В автоматизированных системах действуют те же правила торговли, что и в биржевом зале. Кроме того, они обеспечивают анонимность торговли, за что их иногда называют электронными брокерами. Подобные системы характеризуются следующими отличительными признаками:

• пользователи вводят свои приказы на покупку и продажу в центральную базу;

• информация о спросе и предложении распространяется между всеми участниками рынка;

• система идентифицирует совпадающие, или «парные», приказы, подходящие для заключения сделки, на основе цены, объема, кредита и других правил, действующих на рынке.

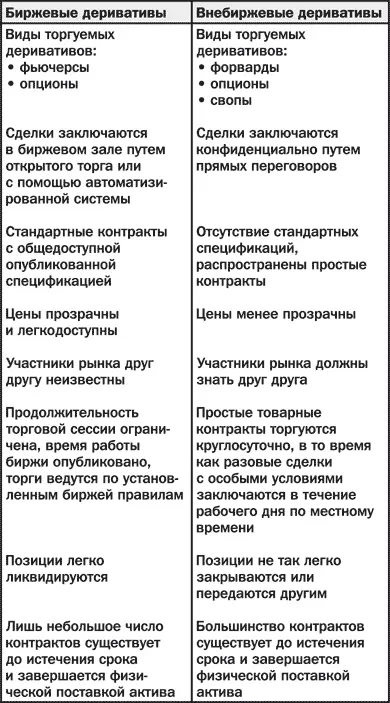

Сравнение биржевой и внебиржевой торговли

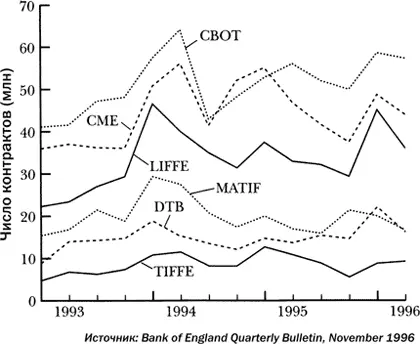

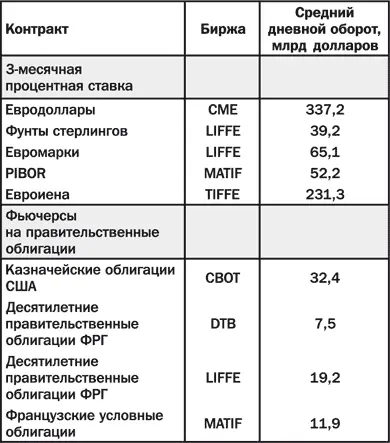

Хотя на биржах ежемесячно продаются миллионы контрактов на сумму, эквивалентную миллиардам долларов, значение внебиржевого рынка возрастает по мере углубления понимания сущности деривативов и изменения финансовых потребностей участников рынка. Ниже показан суммарный квартальный оборот по числу контрактов шести крупнейших международных бирж.

На внебиржевых рынках чаще всего встречаются простые(plain vanilla), т. е. без каких-либо особых условий, форварды, свопы и опционы. Простые контракты имеют стандартную спецификацию и торгуются в соответствии с общепринятыми рыночными правилами. Инструменты с особыми условиями называются экзотическими.

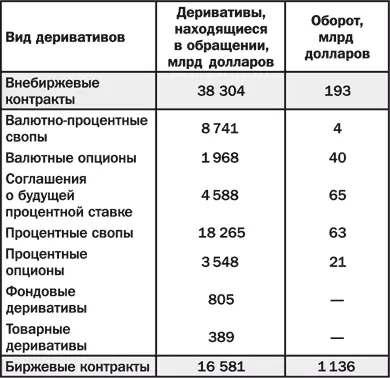

Из приведенных ниже таблиц видно, что в настоящее время на мировых внебиржевых и биржевых рынках деривативов преобладают процентные инструменты. Стоимость инструментов, находящихся в обращении, включает в себя условную или номинальную стоимость внебиржевых контрактов, по которым еще не произведен расчет или не наступил срок.

Хотя на процентные деривативы приходится очень большая доля биржевой торговли, не меньшее значение имеют и индексные деривативы. Это подтверждается, в частности, данными по оборотам, приходившимся в апреле 1996 года на десять наиболее популярных видов контрактов. Следует также иметь в виду, что среди бирж существует специализация на определенных видах деривативов, а кроме того, они постоянно вводят новые продукты и отказываются от старых, не отвечающих потребностям рынка.

Для наглядности представим основные различия между биржевыми и внебиржевыми деривативами в табличной форме.

Внебиржевая торговля по самой своей природе конфиденциальна, и детали сделок обычно не являются предметом открытого обсуждения. Биржевые торги, напротив, – яркий, шумный и хаотичный процесс. Трейдеры передают друг другу информацию о сделках голосом и жестами.

Любопытно описывает в статье «Into the Pit» свой первый день в качестве члена Международного опционного рынка (International Options Market – IOM) на Чикагской товарной бирже (CME) Джозеф Уилсон. Приведенная ниже выдержка дает некоторое представление о волнующей атмосфере торгов в «яме» биржевого зала.

«Ладони вспотели. Сердце готово выпрыгнуть. Яма начинает раскачиваться взад-вперед в такт выкрикиваемым котировкам. Публика толкается, стремясь занять позицию повыгоднее. Меня охватывает то крайнее возбуждение, то абсолютная паника».

Мари Полик, трейдер, торгующий казначейскими облигациями в биржевом зале, объясняет в статье «She flashes signals from the pit at CBOT» значение языка жестов следующим образом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Деривативы. Курс для начинающих»

Представляем Вашему вниманию похожие книги на «Деривативы. Курс для начинающих» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деривативы. Курс для начинающих» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.