Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

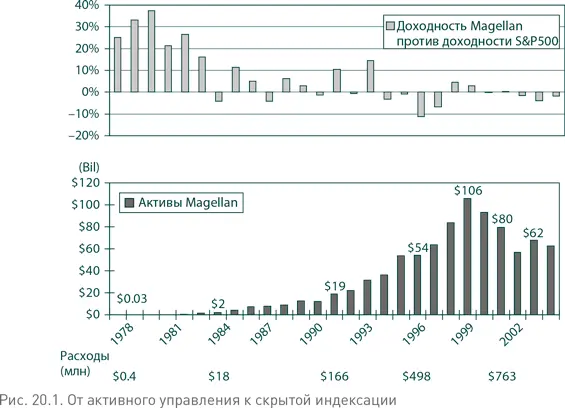

Но именно ее фонд Magellan демонстрирует нам наглядный образец, на самом деле почти апофеоз, перемен, произошедших в отрасли взаимных фондов. Под управлением легендарного Питера Линча фонд показывал поистине сенсационные результаты: в период с 1978 по 1983 г. он опережал индекс S&P500 на ошеломительные 26 % в год ! (рис. 20.1.) Благодаря такому успеху активы фонда выросли за этот период с $22 млн до $1,6 млрд. Несмотря на последовавшее за этим возвращение к среднему, с 1984 по 1993 г. фонд продолжал опережать рынок на весомые 4 % в год. К тому времени его активы выросли уже до $31 млрд.

В 1990 г. г-н Линч ушел с поста управляющего фонда, и Magellan начал сдавать позиции, проиграв индексу S&P500 в пяти из семи последующих лет. В следующие два года он заработал хорошую прибыль, затем снова проигрывал рынку в течение четырех из пяти лет, включая текущий год. В целом начиная с 1993 г. фонд отставал от индекса S&P500 в среднем на 2 % в год – разительная разница с превосходными результатами предыдущих лет. Тем не менее на великом бычьем рынке активы фонда продолжали быстро расти и увеличились с $31 млрд в конце 1993 г. до $106 млрд к концу 1999 г., и даже сегодня, после обвала фондового рынка, составляют $62 млрд.

Возвращение к среднему

Чем больше росли активы фонда, тем больше он становился похожим на индексный фонд. Закон возвращения к среднему, как и всегда, действовал неумолимо! Если в 1978–1982 гг. 82 % доходности Magellan объяснялось доходностью S&P500, то в 2001–2004 гг. – уже 99 %. Я не говорю, что это плохо. (В конце концов, я главный фанат индексного инвестирования!) Но я хочу сказать, что $5,5 млрд (!) комиссий за управление и операционных расходов за 10-летний с небольшим период, когда фонд отставал от рынка на 2 % в год (в основном из-за этих расходов) – это абсурд и расточительство. Абсурд, поспешу добавить, с точки зрения инвесторов, которые оплачивают эти комиссии и расходы. С точки зрения менеджеров, которые их получают, они абсолютно оправданны: «Мы сделали фонд крупным, поэтому заслуживаем соответствующего вознаграждения». И попробуйте опровергнуть этот аргумент!

Сегодня фонд Magellan – типичный образец скрытого индексного фонда. И это не единственный фонд Fidelity, так или иначе привязанный к индексу. 10 из 15 ее крупнейших фондов акций имеют корреляцию с рынком от 0,92 до 1,00 (даже вышеупомянутый Fidelity Trend Fund демонстрирует бросающуюся в глаза корреляцию в 0,99), из которых только одному удалось переиграть индекс за прошедшее десятилетие. Реальность такова, что эти фонды фактически обречены получать ровно ту доходность, которую обеспечивает фондовый рынок. Но и то только перед вычетом немалых по величине комиссий, операционных расходов и издержек оборачиваемости портфеля, которые они несут. Требуется геркулесов «прыжок веры», чтобы поверить в то, что после вычета всех этих расходов такие фонды могут соперничать с доходностью дешевого индексного фонда.

Вот почему я был удивлен, когда прочитал в недавней статье в Wall Street Journal , что портфельный менеджер Magellan Роберт Стански, под управлением которого фонд с 1998 г. неизменно отставал от S&P500, обещает отныне не просто переигрывать рынок, а «стабильно переигрывать его на 2–5 % в год» [217] Хечингер Д. Менеджера Magellan можно понять: Стански пытается рассеять впечатление, будто он управляет обычным индексным фондом за неоправданно высокие гонорары // Wall Street Journal . 2004. 28 мая.

. Чтобы достичь таких результатов при 99 %-ной корреляции с рынком и общем уровне расходов в 2 % и больше, фонду потребуется стабильно из года в год опережать рынок на 3–7 %, что за последние десять лет не удалось сделать ни одному фонду. Разумеется, повторяя мои же слова, прошлое не является прологом будущего, поэтому я желаю г-ну Стански удачи.

Когда фонды переходят в категорию тяжеловесов по объемам активов, скрытая индексация фактически неизбежна. В конце концов, из-за высоких издержек влияния рынка и оборачиваемости портфеля, которые привязывают фонды крупных организаций к самому рынку, резко возросшая позиция Fidelity в акциях неизбежно ограничила ее возможности принятия инвестиционных решений. Оборачиваемость портфеля Fidelity стремительно снизилась со 100 % в 1980 г. до 50 % в прошлом году. Не так давно фирма признала эту реальность и присоединилась к триумфальному шествию индексных фондов.

«Если вы не можете их победить, присоединитесь к ним»

Интервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.