Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры

Здесь есть возможность читать онлайн «Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь Черепах. Из дилетантов в легендарные трейдеры

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-902862-83-3

- Рейтинг книги:4 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь Черепах. Из дилетантов в легендарные трейдеры: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь Черепах. Из дилетантов в легендарные трейдеры»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Путь Черепах. Из дилетантов в легендарные трейдеры — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь Черепах. Из дилетантов в легендарные трейдеры», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

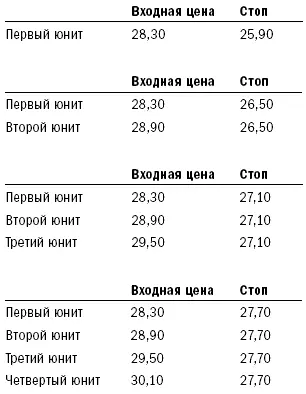

Черепахи размещали свои стопы, основываясь на риске позиции. Ни одна сделка не могла подвергать позицию риску, превышавшему 2 процента ее величины. Так как движение цены на 1N сопоставлялось с 1 процентом счета, то максимальный стоп с условием 2-процентного риска был равен 2N. Стопы Черепах устанавливались на 2N ниже входа в длинные позиции и на 2N выше входа в короткие позиции.

Для того чтобы сохранить минимальным общий риск при добавлении новых юнитов, стопы для более ранних юнитов поднимались на 1/2N. Это означало, что все стопы для позиции размещались на расстоянии 2N от самого последнего добавленного юнита. Однако в случае, когда последние юниты были размещены на большем расстоянии либо из-за быстрого рынка, вызывавшего проскальзывания, либо из-за ценового разрыва при открытии торгов, стопы различались.

Вот пример такого подхода:

Сырая нефть

N = 1,20

55-дневный прорыв = 28,30

Вот другой пример, когда четвертый юнит был добавлен по более высокой цене из-за того, что рынок открылся с ценовым разрывом на уровне 30,80:

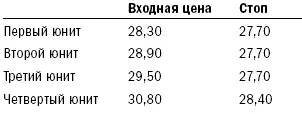

Альтернативная стратегия стопов – «Пила»

Черепахи были знакомы с альтернативной стратегией стопов, которая приводит к большей прибыльности, но ее труднее осуществлять, так как она предполагает большее количество убыточных сделок, что приводит к низкому соотношению win/loss ratio (или коэффициента отношения прибыльных сделок к убыточным). Эту стратегию мы назвали «Пила».

Вместо использования 2-процентного риска для каждой сделки стопы размещаются на расстоянии 1/2N для каждого 1/2 процента риска всего счета. Если какой-то юнит был закрыт стопом, он вводился повторно, как только рынок достигал начальной цены входа. Несколько Черепах успешно торговали с помощью этого метода.

Эта стратегия имеет дополнительное преимущество – она не требует перемещать стопы для предыдущих юнитов при добавлении новых, поскольку общий риск никогда не превышает 2 процентов для всех четырех юнитов.

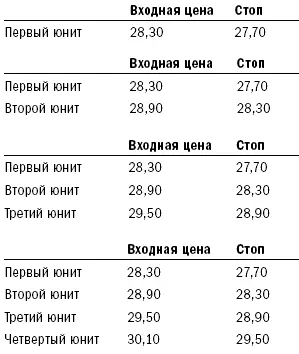

Например, с применением стратегии «Пила» стопы для сырой нефти будут выставлены так:

Сырая нефть

N = 1,20

55-дневный прорыв = 28,30

Преимущества стопов системы Черепах

Поскольку стопы Черепах основаны на N, они учитывают волатильность рынков. Более волатильные рынки имеют более широкие стопы, но они также имеют меньше контрактов в одном юните. Это уравнивает риски по всем входам и приводит к лучшей диверсификации и более сильному управлению риском.

Выходы

Есть старая пословица: «Вы никогда не можете обанкротиться, получая прибыль». Черепахи не были согласны с этим утверждением. Фиксация прибыли на раннем этапе – одна из наиболее распространенных ошибок при торговле по системам следования трендам.

Цены никогда не идут прямо вверх; если вы собираетесь воспользоваться трендом, то должны позволять ценам идти против вас. В начале тренда 10– или 30-процентная прибыль может смениться небольшим убытком. В середине тренда 80– или 100-процентная прибыль может упасть на 30–40 процентов. Искушение облегчить позицию, зафиксировав прибыль, в этом случае очень велико.

Черепахи знали, что точка фиксирования прибыли определяет разницу между прибылью и убытками.

Система Черепах входит в рынок на прорывах. Большинство прорывов не заканчиваются трендом. Это означает, что большинство сделок Черепах завершались убытками. Если прибыльные сделки не приносили достаточно денег для покрытия этих убытков, то Черепахи оставались в минусе. Каждая прибыльная торговая система имеет различные оптимальные точки выхода.

Рассмотрим систему Черепах. Если вы вышли из сделки с прибылью 1N, в то время как проигрышные позиции закрыли с убытком 2N, то вам для покрытия убытка от проигрышных сделок необходимо провести в два раза больше прибыльных сделок.

Между компонентами торговой системы существует сложная взаимозависимость. Это означает, что вы не можете определить правильный выход из прибыльной позиции без рассмотрения входа, управления деньгами и других факторов. Правильный выход из прибыльной позиции – один из главнейших аспектов торговли и менее всего оцениваемый по достоинству. Однако именно он создает разницу между выигрышем и проигрышем.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры»

Представляем Вашему вниманию похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь Черепах. Из дилетантов в легендарные трейдеры» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.