Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры

Здесь есть возможность читать онлайн «Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь Черепах. Из дилетантов в легендарные трейдеры

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-902862-83-3

- Рейтинг книги:4 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь Черепах. Из дилетантов в легендарные трейдеры: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь Черепах. Из дилетантов в легендарные трейдеры»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Путь Черепах. Из дилетантов в легендарные трейдеры — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь Черепах. Из дилетантов в легендарные трейдеры», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Commodity Exchange (COMEX) – Нью-Йоркская товарная биржа

– Gold (золото)

– Silver (серебро)

– Copper (уголь)

New York Mercantile Exchange (NUMEX) – Нью-Йоркская товарная биржа

– Crude Oil (неочищенная нефть)

– Heating Oil (мазут)

– Unleaded Gas (неэтилированный бензин)

Черепахи могли решать по собственному усмотрению, каким количеством позиций из этого списка торговать. Однако если трейдер решал не торговать на определенном рынке, он не должен был торговать на этом рынке вовсе. Мы не должны были торговать непоследовательно.

Размер позиции

Черепахи использовали передовой для своего времени алгоритм расчета размера позиции, который регулировал размер в зависимости от волатильности рынка, выраженной в долларах. Это означало, что позиция на рынке имела тенденцию к увеличению или уменьшению за определенное время примерно на одну и ту же величину в долларовом выражении (по сравнению с позициями на других рынках), независимо от волатильности данного конкретного рынка.

Мы делали это именно таким образом, потому что позиция на волатильном рынке с крупным размером контракта должна была определяться меньшим количеством контрактов, чем на рынке с меньшей волатильностью.

Подобная нормализация волатильности была важна, так как означала, что различные сделки на различных рынках имели одинаковые шансы на получение определенной суммы прибыли (или убытка). Это повышало эффективность диверсификации трейдинга на многих рынках.

Даже если волатильность данного рынка была низкой, любой существенный тренд приводил к значительному выигрышу, так как по этому инструменту с низкой вола-тильностью Черепахи могли иметь больше контрактов.

Волатильность: значение N

Черепахи использовали концепцию, которую Ричард Деннис и Билл Экхардт обозначали как N для отображения волатильности конкретного рынка.

N представляет собой 20-дневную экспоненциальную скользящую среднюю от истинного диапазона (True Range), более известно как ATR. Формально N является средним 20-дневным диапазоном движения цены конкретного рынка, с учетом ценовых разрывов (гэпов) при открытии. N измеряется в тех же показателях, что и базовый контракт.

Для расчета дневного истинного диапазона используется формула:

Истинный диапазон = Максимум (H – L, H – PDC, PDC–L)

где:

H – текущая максимальная цена дня (High)

L – текущая минимальная цена дня (Low)

PDC – цена закрытия предыдущего дня (Previous Day’s Close)

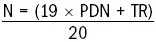

Для расчета N можно использовать следующую формулу:

где:

PDN – значение N предшествующего дня (Previous Day’s N)

TR – текущий дневной истинный диапазон

Поскольку эта формула требует значения N предшествующего дня, сначала необходимо рассчитать 20-дневное простое среднее значение истинного диапазона.

Поправка на долларовую волатильность

Первым шагом в установлении размера позиции было определение волатильности рынка в долларах, представленной волатильностью рыночной цены (определяемой через N).

Это звучит более сложно, чем есть на самом деле, а определяется простой формулой:

Dollar Volatility = N x Dollars per Point

Волатильность в долларах = N x Количество долларов за единицу

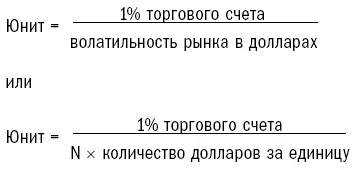

Размер позиции с учетом волатильности

Черепахи составляли позиции из частей, называемых юни-тами. Юниты рассчитывались так, чтобы 1N представляло 1 процент от суммы торгового счета. Таким образом, юнит для конкретного рынка может быть рассчитан по следующей формуле:

Далее следуют несколько примеров.

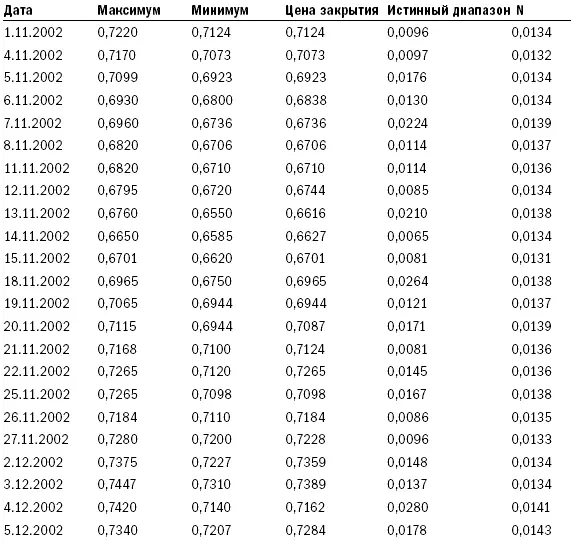

Мазут

Рассмотрим следующие цены, истинный диапазон и значения N контракта на мазут на март 2003 года:

Расчет размера юнита на 6 декабря 2002 года (используя значение N, равное 0,0141 по состоянию на 4 декабря 2002 года) таков:

N = 0,0141

Размер счета = 1 000 000 долларов

Количество долларов за единицу = 42 000 (контракт на 42 000

галлонов с ценами в долларах)

Поскольку торговать дробным количеством контрактов невозможно, эта величина должна быть усечена до 16 контрактов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры»

Представляем Вашему вниманию похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь Черепах. Из дилетантов в легендарные трейдеры» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.