Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры

Здесь есть возможность читать онлайн «Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь Черепах. Из дилетантов в легендарные трейдеры

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-902862-83-3

- Рейтинг книги:4 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь Черепах. Из дилетантов в легендарные трейдеры: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь Черепах. Из дилетантов в легендарные трейдеры»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Путь Черепах. Из дилетантов в легендарные трейдеры — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь Черепах. Из дилетантов в легендарные трейдеры», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Copyright 2006 Trading Blox, все права защищены.

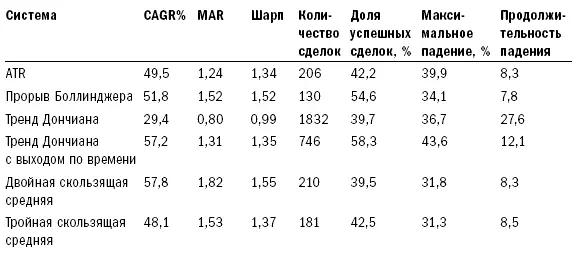

Когда я протестировал выходы по времени, я был шокирован. Система сработала гораздо лучше, чем я предполагал, даже лучше, чем выходы на прорывах. Это заставляет пересмотреть идею о том, что именно выходы делают систему прибыльной. Результаты показывают, что именно вход с перевесом отвечает за всю прибыльность системы.

Рисунок 10-5. Система тройной скользящей средней

Copyright 2006 Trading Blox, все права защищены.

Обратите внимание, что система Дончиана сработала хуже, чем другие системы. Это свидетельствует о том, что прорывы потеряли свою актуальность за годы, прошедшие с момента обучения Черепах. Полагаю, во многом это связано с тем, что я описываю в главе 11 как эффект трейдера.

Еще один заметный сюрприз в таблице – работа системы двойной скользящей средней, показавшей лучшие результаты по сравнению с более сложной системой тройной скользящей средней. Это лишь один из примеров того, что, если система более сложная, она не обязательно лучше.

Все эти системы являются базовыми. Три из них – двойная скользящая средняя, тройная скользящая средняя и система Дончиана с выходами по времени – даже не используют стопы. Тем самым они нарушают излюбленное правило трейдинга «всегда имейте стоп-лосс», однако их результаты с поправкой на риск такие же или лучшие по сравнению с другими системами.

Добавляем стопы

Многие трейдеры чувствуют себя некомфортно, не имея возможности устанавливать стопы. Как вы думаете, что произойдет с результативностью системы двойной скользящей средней, если к ней добавить стопы? Многие любят об этом рассуждать, спрашивать друзей или обращаться к более опытным трейдерам за ответом.

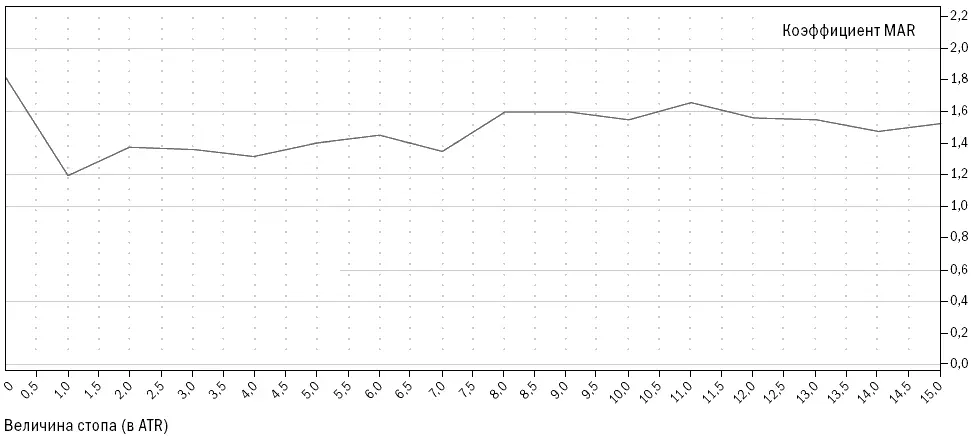

На рисунке 10-6 отображен эффект использования стопов различной величины, выраженных с помощью ATR от точки входа.

Рисунок 10-6. Эффект стопов в системе двойной скользящей средней: изменение коэффициента MAR в зависимости от величины стопа

Copyright 2006 Trading Blox, все права защищены.

Заметьте, что при нулевом варианте, то есть полном отсутствии стопов, значения всех показателей – CAGR%, MAR, коэффициента Шарпа, величины и продолжительности падения – гораздо лучше. То же самое происходит и при тестировании тройной скользящей средней – значение каждого показателя ухудшается при использовании стопов. Тот же тест, проведенный для системы Дончиана с выходами по времени, продемонстрировал аналогичные результаты, кроме случаев с большими стопами (10 ATR и больше), значения при которых были почти такими же, что и при отсутствии стопов. Это явно противоречит распространенному мнению об обязательности стопов. Почему так происходит? Разве нас не учили, что стопы важны для сохранения капитала? Почему падение не уменьшается при добавлении стопов?

Многие трейдеры полагают, что все, о чем им нужно беспокоиться, – это риск серии убыточных сделок. Хотя такое убеждение справедливо для краткосрочных трейдеров, сделки которых длятся лишь несколько дней, оно неверно для трейдеров, следующих за трендом, для которых падение может возникать при развороте тренда, особенно крупного. Часто развороты тренда сопровождаются очень неопределенным состоянием рынка, на котором крайне сложно торговать.

Черепахи знали, что для следующих за трендом вполне нормальной частью трейдинга является отдача части прибыли, полученной в ходе движения тренда. Мы знали, что у нас будут периоды крупных падений. Тем не менее такие ситуации были крайне болезненными для некоторых Черепах, особенно не любивших терять деньги. Наблюдать за тем, как исчезает только что заработанная прибыль, – самая сложная часть нашего стиля трейдинга.

При следовании за трендом падение провоцирует не риск входа, а отдача части прибыли. В главе 11 мы поговорим об этом более обстоятельно, а сейчас вернемся к нашему тестированию систем.

И вновь к результатам

Если вы помните, системы тестировались до июня 2006 года. С тех пор прошло несколько месяцев. Возможно, вам интересно узнать, что случилось с нашими системами за это время.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры»

Представляем Вашему вниманию похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь Черепах. Из дилетантов в легендарные трейдеры» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.