Игорь Ансофф - Стратегическое управление

Здесь есть возможность читать онлайн «Игорь Ансофф - Стратегическое управление» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 1989, Издательство: Экономика, Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Стратегическое управление

- Автор:

- Издательство:Экономика

- Жанр:

- Год:1989

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Стратегическое управление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Стратегическое управление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Стратегическое управление — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Стратегическое управление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

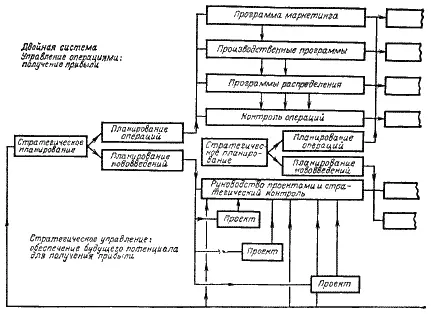

Оперативное планирование обеспечивает прибыль в текущий момент, а стратегическое — создание экономического потенциала на будущее. Как показано на рис. 6.5.1, в двойной системе цели, объекты и стратегии используются для создания двух планов действий и соответственно двух бюджетов. Цели, связанные с получением прибыли в текущий момент, превращаются в текущие планы, а связанные с будущим экономическим потенциалом — в планы перспективные (или планы развития).

Текущий план включает комплект производственных программ и финансовых смет (бюджетов), которые разрабатываются для каждого подразделения. Обычно эти детальные программы и бюджеты составляются на год и с меньшей детализацией — на 3—5 лет.

Рис. 6.5.1. Сочетание оперативного и стратегического управления

Перспективный план включает проекты, отличающиеся от программ по четырём параметрам: временному интервалу, разбивкой по времени внутри годового периода, ориентацией на решение задач, а не на работу подразделений. В отличие от подразделений фирмы, проекты создаются на временной, а не постоянной основе, они разрабатываются от случая к случаю — для достижения конкретных целей.

Опыт показал, что система текущего контроля, которая используется для управления внедрением операционных программ и бюджетов, неэффективна и даже враждебна системе управления стратегическими проектами. Она стала фактически одной из основных причин дискредитации идеи стратегического планирования. Поэтому в двойной системе управление простоями и система контроля разделены.

Как показано в нижней части рис. 6.5.1, эта система наилучшим образом подходит для проектов, разрабатываемых в процессе решения важных стратегических задач (гл. 5.3).

6.5.4. Контроль и поощрение стратегий

Контроль стратегии означает контроль финансирования стратегических мероприятий, как, например, введение в эксплуатацию новой производственной линии, переход на новую технологию, внедрение в новую стратегическую зону хозяйствования.

Контроль начинается с планирования, затем разрабатывается технология, изучается рынок, изготавливается пробная партия продукции, разрабатывается система маркетинга. Проект считается реализованным после того, как созданная продукция в полном объёме поступила на рынок.

В большинстве случаев в начале реализации нового проекта его вероятный исход остаётся неясным. Предположим, что ревизия хода реализации проекта будет происходить в контрольной точке, скажем, через три года после начала проекта.

Допустим, что обнаружено двукратное превышение расходов, и если текущий контроль базировался на сравнении фактически проделанной работы с ранее принятым планом, это означает, что проект находится в большой опасности. Однако со стратегической точки зрения прошлый опыт менее важен, чем перспектива, которая в данный момент может быть оценена по другим показателям, чем три года назад в момент начала проекта.

Если по новой оценке реализация проекта потребует длительных затрат, это значит, что руководитель проекта не только допустил большой перерасход средств, но и задержал его внедрение в производство и сбыт. Это означает, что товар поступит на рынок с опозданием и доход от его реализации не компенсирует капиталовложений.

Может получиться и наоборот: по оценке, произведённой в контрольной точке, проект окажется успешным благодаря ранее сделанным крупным капиталовложениям. Это позволит завоевать прибыльные рынки сбыта.

Сформулируем следующие принципы стратегического контроля:

1. Из-за неопределённости и неточности расчётов стратегический проект может легко превратиться (и часто превращается) в пустую затею. Допускать этого нельзя, расходы должны приводить к запланированным результатам. Но в отличие от обычной практики производственного контроля внимание должно быть сконцентрировано на окупаемости расходов, а не на контроле за бюджетом. Фактически на ранней стадии допустимо поощрить перерасход бюджета, если это действительно оправдано значительными будущими прибылями.

2. В каждой контрольной точке необходимо сделать оценку окупаемости расходов в течение жизненного цикла нового товара. До тех пор, пока окупаемость превышает контрольный уровень, реализацию проекта следует продолжать (2.2.13). Когда она окажется ниже этого уровня, следует рассмотреть и другие возможности, в том числе прекращение проекта.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Стратегическое управление»

Представляем Вашему вниманию похожие книги на «Стратегическое управление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Стратегическое управление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.