С. Барулин - Налоговый менеджмент

Здесь есть возможность читать онлайн «С. Барулин - Налоговый менеджмент» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: Омега-Л, Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговый менеджмент

- Автор:

- Издательство:Омега-Л

- Жанр:

- Год:2007

- Город:М.

- ISBN:978-5-365-00752-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговый менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговый менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов вузов экономических специальностей, аспирантов и преподавателей, слушателей системы дополнительного образования, органов государственной власти, менеджеров предприятий, а также для широкого круга лиц, интересующихся вопросами управления налогами.

Налоговый менеджмент — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговый менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

С 2005 г. сельскохозяйственные товаропроизводители уплачивают ЕСН по максимальной ставке 20 % (п. 1 ст. 241 НК РФ). При этом статус сельскохозяйственного товаропроизводителя для целей уплаты ЕСН определяется в соответствии с Законом № 193-ФЗ. В аграрном секторе уровень зарплат традиционно невысок, и экономия на ЕСН при переходе на ЕСХН может оказаться несущественной.

Налог на имущество организаций, измененный с 2004 г., не предусматривает федеральных льгот по налогу на имущество для организаций по производству, переработке и хранению сельхозпродукции. Однако такие льготы могут быть предусмотрены на региональном уровне. Поэтому решение вопроса об экономии на налоге на имущество зависит от конкретных норм соответствующих законов субъектов РФ.

Что касается упрощения отчетности для предприятий, применяющих ЕСХН, то в данном случае организации не освобождаются от обязанности вести бухгалтерский учет в полном объеме, как это установлено, например, для предприятий, применяющих «упрощенку». Причем помимо общих требований, организации обязаны соблюдать и отраслевые рекомендации по бухгалтерскому учету [70] Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. Документ утвержден приказом Минсельхоза России от 06.06.2003 № 792.

.

Сравним на примере условной организации налоговую нагрузку при применении ЕСХН и общего режима налогообложения.

Пример.ООО «Восход» зарегистрировано и ведет деятельность на территории Саратовской области. Основной вид деятельности – производство сельхозпродукции и ее первичная переработка. Организация выполняет ремонтно-строительные работы для других агропредприятий.

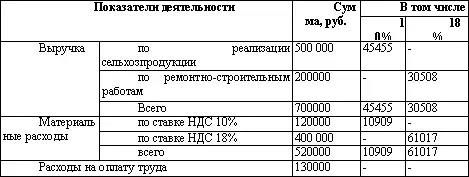

Показатели деятельности ООО «Восход» за 2005 г.

Доля доходов ООО «Восход» от реализации продукции, произведенной из собственной сельхозпродукции, равна 73 % {(500 000 руб. – 45455 руб.): (700 000 руб. – 75963 руб.) х 100 %}. Этот показатель позволяет организации перейти на уплату ЕСХН. Доля дохода от выполнения ремонтно-строительных работ – 27 % (100 % – 73 %).

Налоговая нагрузка при общем режиме налогообложения составляет.

Доход без учета НДС равен 624037 руб. {(500000 руб. – 45455 руб.) + (200000 руб. – 30508 руб.)}. Материальные затраты за вычетом НДС – 448074 руб. {(400000 руб. – 61017 руб.) + (120000 руб.– 10909 руб.)}.

Сумма НДС, подлежащая уплате в бюджет, – 4037 руб. ((45455 руб. + 30508 руб.) – (10909 руб. + 61017 руб.)).

Налоги на фонд оплаты труда составят: 26000 руб. (130000 руб. Х 20 %) – ЕСН начисленный; 13390 руб. (130 000 руб. Х 10,3 %) – взносы на обязательное пенсионное страхование. Таким образом, сумма ЕСН, уплачиваемая в бюджет, составит 12610 руб. (26000 руб. – 13390 руб.).

Общая сумма расходов – 604074 руб., из них: 404838 руб. – материальные затраты; 130 000 руб. – заработная плата; 12610 руб. – ЕСН; 13390 руб. – взносы на обязательное пенсионное страхование.

В соответствии с п. 9 ст. 274 НК РФ организация, получающая прибыль (убыток) от сельскохозяйственной деятельности, обязана вести раздельный учет затрат по такой деятельности. Поскольку разделить расходы в данном случае невозможно, организация распределяет их по видам деятельности пропорционально доле доходов от сельскохозяйственной деятельности в общем доходе организации по всем видам деятельности.

Расходы по реализации собственной сельхозпродукции равны 453055 руб. (604074 руб. Х 75 %).

Налоговая база по налогу на прибыль от реализации собственной сельхозпродукции – 1490 руб. (454545 руб. – 453055 руб.).

Ставка налога на прибыль от реализации собственной сельхозпродукции в 2005 г. составляла 0 %, поэтому налог на прибыль равен 0 руб.

Расходы на выполнение ремонтно-строительных работ – 151018 руб. (604074 руб. Х 25 %).

Налоговая база по налогу на прибыль по ремонтно-строительным работам сельхозтехники – 18474 руб. (169492 руб. – 151018 руб.).

Ставка налога на прибыль по иным (не сельскохозяйственным) видам деятельности составляет 24 %, поэтому налог на прибыль равен 4433 руб. (18474 руб. Х 24 %).

Налоговая нагрузка при применении ЕСХН составляет следующие значения.

Если организация не предполагает снижать цену при переходе на ЕСХН, доход от реализации, учитываемый при формировании налоговой базы по ЕСХН, равен 700 000 руб.

Затраты организации, учитываемые при формировании налоговой базы, составят 663390 руб.: 448074 руб. – материальные затраты; 71926 руб. (10909 руб. + 61017 руб.) – НДС; 130 000 руб. – заработная плата; 13390 руб. (130 000 руб. Х 10,3 %) – взносы на обязательное пенсионное страхование.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговый менеджмент»

Представляем Вашему вниманию похожие книги на «Налоговый менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговый менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.