Алексей Гладкий - Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса

Здесь есть возможность читать онлайн «Алексей Гладкий - Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пользуясь этим, некоторые недобросовестные бухгалтеры извлекают из своего служебного положения дополнительную выгоду, бесцеремонно и нагло обманывая директора и обворовывая родное предприятие (а значит, его учредителей и собственников).

В книге рассказано о том, что и где может украсть бухгалтер, рассмотрена «технология» такого воровства и даны советы, как не дать себя обмануть.

Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Предположим, что по всем счетам, используемым в данном примере, начальное сальдо отсутствует, то есть является нулевым (вообще-то это нетипичная ситуация, и мы ее принимаем только для упрощения примера и повышения его наглядности, чтобы не путаться в лишних цифрах); исключением будет являться счет 51 «Расчетные счета». По результатам приведенных выше бухгалтерских проводок, а также записей аналитического учета можно сформировать, например, такие бухгалтерские ведомости, как показано в табл. 1. Отмечу, что используемые на конкретном предприятии формы бухгалтерских ведомостей могут отличаться от приведенных, но суть от этого не меняется.

Таблица 1.Ведомость аналитического учета по счету 10/01

В данной ведомости К – это количество, Ц – цена за единицу измерения, С – сумма (количество умножить на цену).

Из приведенной ведомости аналитического учета следует, что на предприятие поступили товары «Эмаль белая» и «Эмаль голубая» общим количеством 180 банок на сумму 23 200 руб. без НДС. Сумма НДС по поступившим ценностям отражается в ведомости по счету 19/03 (табл. 2).

Таблица 2.Ведомость по счету 19/03

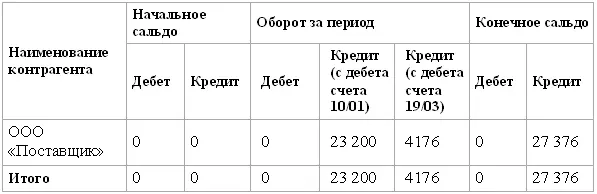

Информация о возникшей кредиторской задолженности показана в ведомости по счету 60 «Расчеты с поставщиками и подрядчиками» (табл. 3).

Таблица 3.Ведомость аналитического учета по счету 60

Обратите внимание: сумма дебетовых остатков по счетам 10/01 и 19/03 (см. соответствующие ведомости) равняется кредитовому остатку по счету 60 (23 200 + 4176 = 27 376). Это значит, что сумма поступивших ценностей, НДС по ним и сумма возникшей кредиторской задолженности отражены в бухгалтерском учете правильно.

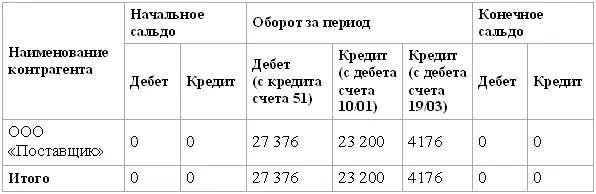

После того как предприятие полностью оплатило поставщику стоимость полученных товарно-материальных ценностей с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Поставщик“) Кредит счета 51 „Расчетные счета“ на сумму 27 376 руб.». После этого наша ведомость аналитического учета по счету 60 примет вид, показанный в табл. 4.

Таблица 4.Ведомость аналитического учета по счету 60

Из этой ведомости видно, что сделка с поставщиком закрыта – стоимость полученных товарно-материальных ценностей с НДС оплачена полностью с расчетного счета (как это и предусмотрено договором). Конечное сальдо по ООО «Поставщик» отсутствует (см. табл. 4).

Однако, кроме этого, нужно принять к вычету сумму НДС, оплаченную поставщику, которая составляет 4176 руб. Для этого бухгалтер делает следующую проводку: «Дебет счета 68/03 „НДС“ Кредит счета 19/03 „НДС по приобретенным товарно-производственным запасам“ на сумму 4176 руб.». Теперь наша ведомость по счету 19/03 примет вид, показанный в табл. 5.

Таблица 5.Ведомость по счету 19/03

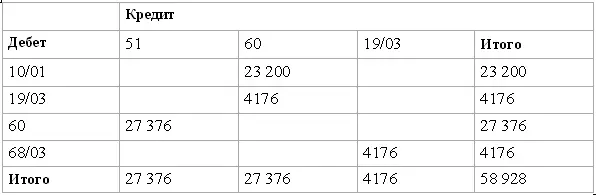

Теперь можно сказать, что выполнены все необходимые бухгалтерские операции для отражения в учете (или проведения по учету) сделки по получению от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке. Сводную информацию по нашей сделке в показателях синтетического учета (все корреспонденции счетов) удобно представить в так называемой «шахматной» ведомости, которая показана в табл. 6.

Таблица 6.Шахматная ведомость

Для проверки достоверности данных следует сложить все итоговые суммы по горизонтали и по вертикали (строка «Итого» и столбец «Итого») – они должны сойтись; в рассматриваемом примере «проверочная сумма» равняется 58 928 (см. правую нижнюю ячейку ведомости).

В результате проведения сделки по учету активы предприятия, с одной стороны, увеличились на 27 376 руб.: 23 200 руб. – это стоимость полученных товарно-материальных ценностей, 4176 руб. – сумма НДС по ним, которая принята к вычету (иначе говоря, на эту сумму уменьшится сумма НДС, которую предприятие должно будет уплатить в бюджет по результатам своей деятельности в отчетном периоде). С другой стороны, на эту же сумму активы предприятия и уменьшились – имеется в виду количество денежных средств, которые были перечислены поставщику с расчетного счета. Если бы оплата не была произведена, то увеличение активов было бы «сбалансировано» увеличением пассивов на эту же сумму (имеется в виду остаток по кредиту счета 60, который свидетельствовал бы о наличии задолженности перед поставщиком ООО «Поставщик»).

Интервал:

Закладка:

Похожие книги на «Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса»

Представляем Вашему вниманию похожие книги на «Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.