Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Пример из практики

При реализации консалтингового проекта по постановке системы бюджетирования в крупном ИСХ финансовая структура была определена следующим образом:

К Центрам прибыли (ЦП) были отнесены компании, отвечающие за формирование прибыли холдинга (организации, занимающиеся подрядными, проектными работами, производственная база, организации управления недвижимостью и т.п.).

К Центрам затрат (ЦЗ) отнесены компании и подразделения Управляющей компании, отвечающие за затраты холдинга (охранное предприятие, обслуживающие объекты холдинга, административно-хозяйственные, финансовые службы, юридический отдел и т.п.).

К Центрам Доходов (ЦД) отнесен маркетинговый отдел Управляющей компании, отвечающий за продажу квартир и, соответственно, формирующий доходы холдинга.

Как видно из описания предложенной финансовой структуры, некоторые ЦФО совпадают с юридическими лицами, некоторые – с отделами (департаментами). При этом соблюдено условие самостоятельности каждого ЦФО при планировании показателей деятельности и фактической реализации бюджетов.

Отраслевая специфика ИСХ – длительность инвестиционного цикла (от поиска объекта вложений до получения конечного результата от инвестиционно-строительного проекта), сетевой график работ, календарное планирование с учетом наличия ресурсов – сказывается на системе бюджетного планирования. Эти особенности строительства влияют на бюджетную структуру (состав бюджетов) и подходы к процессу бюджетирования.

Следует отметить, что для строительства неприменимы модели бюджетирования производственных и торговых компаний.

Во-первых, при разработке системы бюджетирования необходимо обеспечить связь с проектно-сметным планированием (специфическим строительным бизнес-процессом) и заложить эту зависимость в бюджетные формы (что, естественно, повлияет на вид самих бюджетов, состав статей и методику их планирования).

Во-вторых, нельзя упускать из вида тот факт, что все ЦФО холдинга участвуют в реализации общих инвестиционно-строительных проектов, т.е. являются звеньями одной цепочки. Упрощенно эту цепочку можно представить так “Инвестор – Заказчик – Генподрядчик”. То есть при планировании по конкретному проекту доходов и расходов ЦФО, выполняющих функции Инвестора (Заказчика, Генподрядчика), необходимо учитывать доходы и затраты других участников этого проекта.

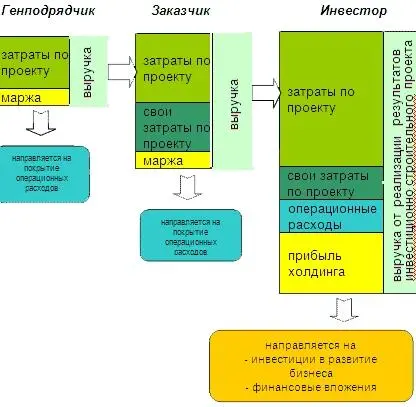

Пример из практики

Если считать цепочку замкнутой (то есть принять допущение, что в проекте принимают участие только компании, входящие в холдинг), то систему бюджетирования можно представить следующим образом:

• ЦФО “Генподрядчик” планирует свои затраты исходя из сметной стоимости проекта. Свои услуги ЦФО “Генподрядчик” реализует ЦФО “Заказчик”, увеличивая при этом их стоимость на величину минимальной и достаточной маржи, призванной покрыть операционные расходы Генподрядной организации. Соответственно при планировании доходов ЦФО “Генподрядчик” и затрат ЦФО “Заказчик” необходимо учесть данную зависимость.

• В свою очередь ЦФО “Заказчик” планирует собственные затраты, связанные с реализацией данного проекта, и планирует доходы исходя из общей суммы запланированных затрат и маржи, направленной на покрытие операционных расходов.

• Следующим звеном в цепочке является ЦФО “Инвестор”, для которого затратами являются суммы, уплаченные Заказчику, собственные расходы по проекту и собственные операционные расходы. Доход ЦФО “Инвестор” получает от реализации построенных площадей покупателям вне границ холдинга. Таким образом, ЦФО “Инвестор” фактически отвечает за прибыль холдинга, которую направляет на реализациюинвестиционных программ и финансовые вложения холдинга в целом.

При реализации данной схемы бюджетирования необходимо обеспечить соблюдение требований российского налогового законодательства в области регулирования трансфертного ценообразования.

Рыночное окружение диктует ИСХ особый подход к методике бюджетирования: планирование производится не от предполагаемого объема продаж (как обычно происходит в торговле и производстве), а от намеченных объемов строительства (от затрат), поскольку крайне важным фактором является получение площадей под застройку (особенно в Москве) и утверждение исходно-разрешительной и сметной документации. Технологические особенности строительства на протяжении всего срока реализации инвестиционно-строительного проекта находят отражение в бюджетных формах и методах их составления.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.