Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

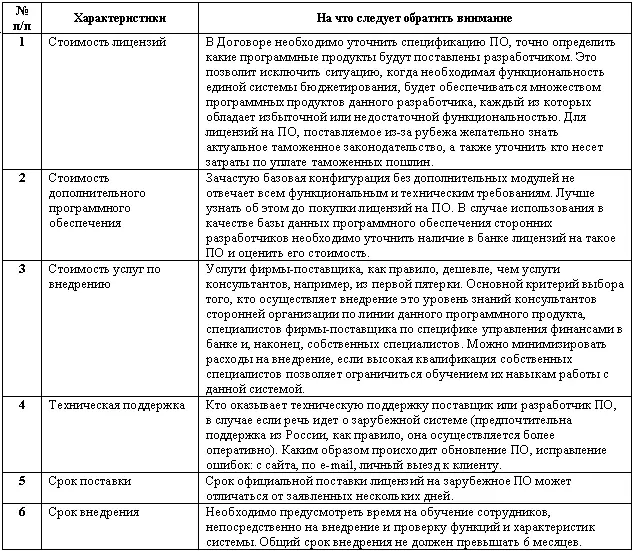

Следует помнить, что покупка лицензий это еще только вершина айсберга. Совокупная стоимость складывается также из стоимости внедрения и технической поддержки системы. Перед покупкой лицензий полезно заранее знать включает ли техническая поддержка консультации по реализованной модели бюджета или лишь обновление до новый версий и исправление ошибок в старых. В таблице 3 приведены стоимостные параметры, которые характерны как для отечественных, так и зарубежных систем.

Таблица 3. Структура стоимости и срок внедрения автоматизированной системы бюджетирования

2-й этап: внедрение «чудо-системы»

Половина проблем внедрения вытекают из неправильного выбора автоматизированной системы (см. 1-й этап). Оставшаяся половина обычно связана с организационной несогласованностью действий клиента и компании, осуществляющей внедрение. Вот лишь некоторые из подобных проблем:

• Взаимное перекладывание ответственности с Заказчика на Исполнителя и наоборот;

• Желание в течение периода внедрения реализовать больше, чем изначально планировалось;

• Неудачный выбор времени внедрения.

Очевидно, что предвидеть все возможные проблемы формализовать все условия в договоре между сторонами невозможно. Но наиболее типичные конфликты сторон можно предотвратить, следуя заранее согласованной технологии внедрения.

Взаимное перекладывание ответственности

Взаимное перекладывание ответственности сторонами обычно является следствием некачественно составленного договора на внедрение и приводит к затягиванию сроков, снижению энтузиазма и охлаждению отношений между клиентом и поставщиком системы.

Значительно облегчает процесс внедрения автоматизированной системы бюджетирования создание совместной рабочей группы с участием специалистов Заказчика и Исполнителя. В состав такой группы рекомендуется включить ведущих специалистов Заказчика из подразделений, непосредственно занятых в процессе планирования и анализа бюджета.

Другой немаловажный фактор успеха – максимальное содействие Исполнителю в обеспечении его информационными материалами. Заказчику стоит еще до начала внедрения ознакомить Исполнителя с документацией, регламентирующий процесс бюджетирования, с тем, чтобы минимизировать время, необходимое Исполнителю для обследования. Это позволит избежать ошибок и неточности в реализации автоматизированной модели бюджета.

Желание в течение периода внедрения реализовать больше, чем изначально планировалось

Желание в течение периода внедрения охватить необъятное, как правило, приводит к печальному результату, а вернее к его отсутствию. Так же как и перекладывание ответственности за отрицательный результат, непреодолимое стремление улучшить бюджетную модель наблюдается с обеих сторон. Заказчик стремиться за оговоренную сумму выжать из исполнителя максимум возможного, а исполнитель порой идет на поводу, не желая портить сложившихся партнерских отношений.

Однако следует помнить, что при внедрении автоматизированной системы бюджетирования важен не процесс, а результат. Известное правило 80/20 (80% трудозатрат, позволяющих получить лишь 20% результата) лучше применять с точностью до наоборот. Помогает не отрываться от действительности следование детально обозначенному календарному плану. Такой план целесообразно включить в качестве приложения к договору между сторонами, определив ответственных, продолжительность и результат каждого этапа работ. По итогам проведения предварительного обследования системы планирования, используемой до автоматизации, следует детализировать календарный план и утвердить его перед началом внедрения на самом высоком уровне.

Неудачный выбор времени внедрения

Несмотря на то, что актуальным вопрос приобретения автоматизированной системы становиться именно в период составления ежегодного бюджета, это наиболее неудачный момент начала внедрения. Период составления бюджета «ручным» способом можно использовать для проведения обследования при условии, что специалисты, задействованные в бюджетном процессе, входят в рабочую группу и не менее трети рабочего времени посвящают обследованию.

Создание макета бюджета на основе данных уже прошедшего периода также нельзя назвать удачным, так как ценность такой автоматизированной модели для практического применения не высока. Также неподходящим является время незадолго до начала составления бюджета, так как дополнительные трудозатраты на освоение нового ПО, составление бюджета, основных обязанностей специалистов банка может привести к естественному отторжению новой автоматизированной системы и отрицательным результатам.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.