Денис Шевчук - Бухучет, налогообложение, управленческий учет - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бухучет, налогообложение, управленческий учет - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухучет, налогообложение, управленческий учет: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухучет, налогообложение, управленческий учет: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухучет, налогообложение, управленческий учет: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3 тип операции: от поставщика получены материальные ресурсы на сумму 15 тыс. руб. Задействованы 2 статьи баланса: материалы и кредиторская задолженность поставщикам. Валюта баланса увеличилась на сумму операции. Влияет на статьи актива и пассива, одновременно увеличивая их на сумму хозяйственной операции. Д 10, Д 19 – К 60.

4 тип операции: погашена кредиторская задолженность по зарплате работникам предприятия. Задействованы одновременно статьи актива и пассива, уменьшая их и валюту баланса на ту же сумму. Д 70 – К 50.

Бухгалтерские счета. Синтетический и аналитический учёт

Счета бухгалтерского учёта предназначены для вторичной регистрации и систематизации хозяйственных операций.

На каждый вид хозяйственных средств открывается бухгалтерский счёт: основные средства, касса, расчётный счёт, уставный капитал и пр.

Каждый счёт имеет номер и наименование (в англо-американской практике – нет, только в России и некоторых европейских странах).

На счетах месячный период (каждый месяц счёт открывается и закрывается).

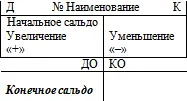

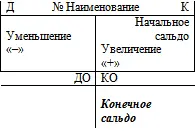

По отношению к бухгалтерскому балансу счета подразделяются на активные и пассивные.

ДО – оборот по д ебиту (д ебитовый оборот)

КО – оборот по кр едиту (кр едитовый оборот)

Сальдо не может быть отрицательным, деньги либо есть, либо нет.

На активных счетах отражается наличие и движение хозяйственных средств по виду, форме и размещению в процессе производства.

Наличие и увеличение хозяйственных средств отражается по дебиту счёта, а уменьшение – по кредиту.

Открытие счёта – определение остатков на конец месяца – сальдо.

Начальное сальдо всегда подчёркивается.

Суммы, которые увеличивают хозяйственные средства – дебетовый оборот, которые уменьшают – кредитовый.

В конце месяца счёт закрывается, подсчитывается дебетовый и кредитовый оборот, конечное сальдо: ДКС = ДНС + ДО – КО.

На активных счетах сальдо всегда дебетовое.

Активные: 01 «Основные средства», 10 «Материальные запасы», 50 «Касса», 51 «Расчётный счёт».

Определяются источники хозяйственных средств. Является зеркальным отражением активного счёта.

Наличие или увеличение источника хозяйственных средств определяется по кредиту, а уменьшение – по дебиту. Сальдо всегда кредитовое. ККС = КНС + КО – ДО.

Пассивные счета: 60 «Расчёты с поставщиками и подрядчиками», 66 «Расчёты по краткосрочным кредитам и займам», 70 «Расчёты с персоналом по оплате труда», 80 «Уставный капитал». По счёту 80 в течение года никакого движения быть не может (кроме как в связи с выходом законодательного акта, предписывающего увеличить уставный капитал).

Хозяйственная операция в бухгалтерском учёте отражается дважды: один раз – по дебиту, второй – по кредиту соответствующих счетов бухгалтерского учёта. В этом и заключается сущность метода двойной записи. Контрольная функция метода двойной записи заключается в следствии: ? ДО = ? КО.

? – сумма (оборотов)

В бухгалтерском балансе отражается конечное сальдо по счетам бухгалтерского учёта на конец периода.

Хозяйственные операции различают на простые и сложные.

Простая операция задействует как минимум 2 счёта, сложная – более двух.

Определение счетов бухучёта, на которых необходимо отразить хозяйственную операцию – бухгалтерская проводка (корреспонденция счетов).

Запись на первичном документе бухгалтерской проводки – контировка.

Пример:

Одна хозяйственная операция Д 50 – К 51; 50/51.

Сложная проводка: Д 10 – К 60 – 50 тыс. (поступления), Д 19 – К 60 – 10 тыс. (НДС)

Помимо активных и пассивных счетов в российской практике существуют активно-пассивные счета. Это как правило, счета расчётные, счёт 76 «Расчёты с дебиторами и кредиторами». Обычно открываются два счёта 76 по дебету и кредиту.

Различают синтетический и аналитический учёт.

Синтетические– счета, на которых хозяйственные средства, процессы и источники хозяйственных средств отражаются в обобщённом виде; учёт на этих счетах – синтетический, ведётся в денежном измерении.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухучет, налогообложение, управленческий учет: самоучитель»

Представляем Вашему вниманию похожие книги на «Бухучет, налогообложение, управленческий учет: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухучет, налогообложение, управленческий учет: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.