Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

МСФО, рассмотренные в настоящем модуле, связаны между собой следующим образом: стандарты устанавливают различные требования к учету и раскрытию информации на разных уровнях отношений между экономическими субъектами. На уровне связанных сторон требуется только раскрывать информацию в пояснениях к финансовой отчетности. В зависимости от доли участия инвестора в объекте инвестирования применяется конкретный метод учета. Если доля участия составляет менее 20 %, используется метод учета по себестоимости; если доля участия больше 20 %, но меньше 50 % – применяется метод учета по долевому участию; если доля участия более 50 %, необходимо составлять сводную финансовую отчетность. Все вышеуказанные аспекты крайне важны, так как они помогают инвестору определить уровень финансового благосостояния компании.

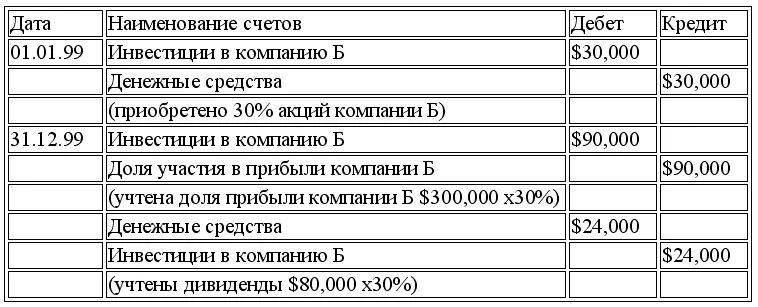

А) Учет инвестиций по методу долевого участия:

1 января 1999 г. компания А купила 30 % акций компании Б за $30,000 (балансовая стоимость компании Б на момент покупки составляла $100,000). В течение 1999 г. компания Б получила прибыль в размере $300,000 и объявила о выплате дивидендов в размере $80,000. Ниже представлены проводки компании А:

В связи с тем, что в вышеприведенном примере компания А владеет только 30 % акций компании Б, то составления сводной финансовой отчетности в соответствии с МСФО в данном случае не требуется (учет инвестиций ведется по методу долевого участия).

Б) Составление сводной финансовой отчетности:

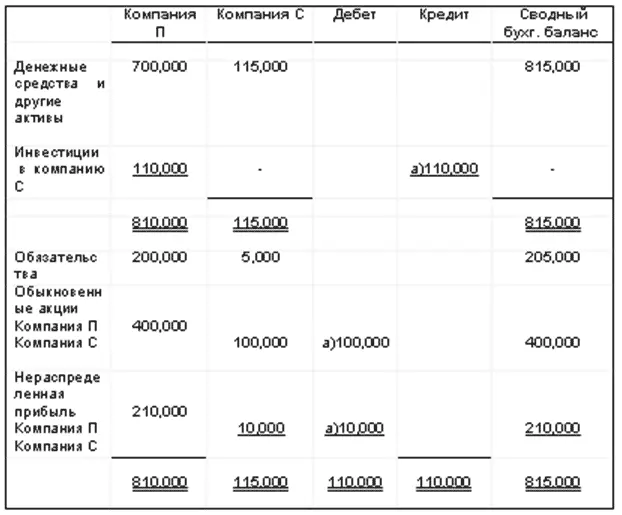

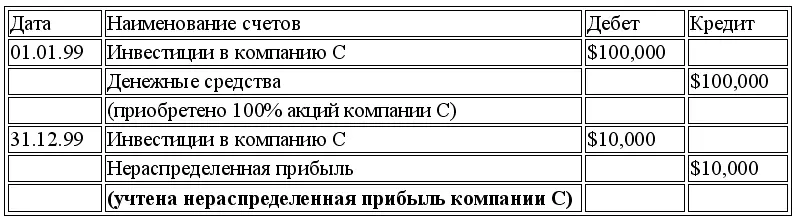

1 января 1999 г. компания П приобрела 100 % акций компании С за $100,000 (балансовая стоимость компании Б на момент покупки составляла $100,000). В течение 1999 г. компания С получила прибыль в размере $10,000. Ниже представлены бухгалтерские балансы и сводный бухгалтерский баланс компании П и компании С на 31 декабря 1999 г.:

В течение 1999 г. компания П отразила следующие бухгалтерские проводки:

Поскольку компания П владеет 100 % акций компании С, то в соответствии с МСФО требуется составление сводной финансовой отчетности. В сводной финансовой отчетности суммируются показатели активов и обязательств обеих компаний и исключаются взаимосвязанные счета. В данном примере счет инвестиций в компанию С исключается вместе со счетом «Нераспределенная прибыль» и счетом «Обыкновенные акции» компании С. В случае если исключающие проводки не сделаны, это приведет к двойному счету показателей статей «Обыкновенные акции» и «Нераспределенная прибыль». Ниже представлены исключающие проводки, которые необходимо сделать при составлении сводной финансовой отчетности

(Нераспределенная прибыль компании С включена в нераспределенную прибыль компании П и поэтому должна быть исключена, также исключаются «Обыкновенные акции» компании С и «Инвестиции в компанию С» компании П).

Часть 8. Учет в банковском секторе и на финансовом рынке

Учет в банковском секторе и учет финансовых инструментов имеет ряд характерных особенностей. В МСФО 32 «Финансовые инструменты: раскрытие и представление информации»финансовые активы определяются как любые активы, представляющие собой:

a. денежные средства;

b. договорное право требования денежных средств или другого финансового актива от другой компании;

c. договорное право на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях;

d. долевой инструмент другой компании.

Финансовые обязательства определяются как обязанности по договору:

a. предоставить денежные средства или другой финансовый актив другой компании; или

b. обменять финансовые инструменты с другой компанией на потенциально невыгодных условиях.

Согласно данному определению к финансовым инструментам относится широкий спектр статей бухгалтерского баланса, в том числе первичные инструменты (акции и облигации) и производные инструменты (опционы, форвардные контракты, свопы). Материальные активы, такие как запасы и основные средства, а также нематериальные активы с длительным сроком службы (патенты и деловая репутация) не соответствуют определению финансового инструмента. Хотя контроль за такими активами и может способствовать поступлению денежных средств в будущем, у владельца активов отсутствует действующее в настоящий момент право на получение денежных средств или других финансовых активов. Аналогичным образом, обязательства, не являющиеся договорными (например, налоги на прибыль, подлежащие уплате в соответствии с действующим законодательством, а не в соответствии с договором), также не являются финансовыми инструментами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.